A股震荡变局:白酒股集体下沉,周期股抱团上升

编者按:本文来自微信公众号“读数一帜”(ID:dushuyizhi007),作者:黄慧玲 郭楠,编辑 | 陆玲,36氪经授权发布。

2月22日,A股三大股指震荡下行。有色、钢铁、煤炭等周期板块公司股价纷纷上涨,但此前持续上涨的白酒板块公司却集体下跌,重仓白酒股的基金亦受到不同程度的连累。

部分受访机构投资者认为,近期A股市场下跌与全球疫情明显回落、通胀预期升温、节后央行继续净回笼、资金面偏紧有关。不过,即便估值偏高的成长股板块出现估值回归,但机构投资时代的来临不可逆,偏股型基金仍在高速发行,新增长期资金依然存在,短期无需过度担忧。

融通基金副总经理邹曦认为,基于机构投资者的基本投资模式,在基本面因素逐渐明朗的过程中,新增和存量的资金将很容易切换到盈利增长稳定而估值水平较低的周期板块的龙头公司。

“周期复辟行情已进入到深信不疑阶段。下一步是倾力参与阶段,最后将进入黄粱一梦的终局。” 博时基金首席宏观策略分析师魏凤春认为。

小盘股逆袭,白酒抱团瓦解

2月22日,A股迎来牛年春节后第三个交易日,牛年的A股市场与之前有了明显变化,龙头股相继下跌,中小市值公司逆袭。

截至当天收盘,上证指数下跌1.45%至3642.44点,创业板指下跌4.47%至3138.67点,科创50指数下跌2.66%。从指数上来看,代表行业龙头的沪深300、上证50指数跌幅超过3%,代表中小市值公司的中证1000指数翻红。

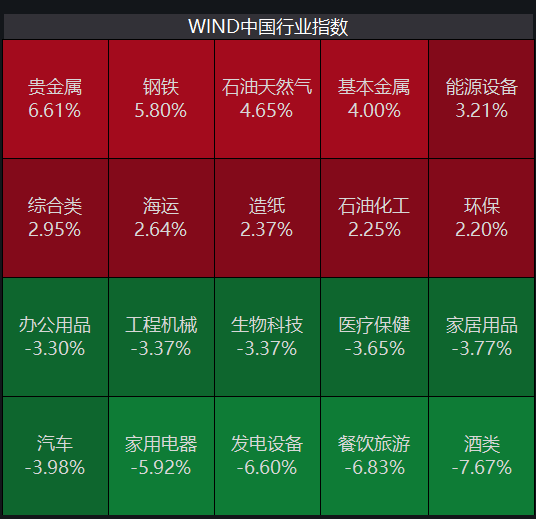

从行业来看,休闲服务、食品饮料、家用电器领跌,抱团核心股大跌,A股市值第一的贵州茅台(600519)下跌6.99%,2020年涨幅超过300%的山西汾酒(600809)跌停。

而以钢铁、有色、采掘为代表周期和资源品迎来大涨,掀起涨停潮。

白酒板块近期持续回调,2月22日中证白酒指数下跌8.25%,跟踪中证白酒指数的招商中白酒指数基金当日估算跌幅亦达到7.84%(天天基金网数据)。

根据1月8日数据,该基金总规模已达到568亿元,基金经理侯昊在互联网论坛中亦有颇高人气。侯昊22日在互联网平台发表公开观点称,节前白酒板块受预期改善及事件性因素带动涨幅较大,节后受流动性收紧及市场风格调整影响,板块出现一定回调,更多是情绪面、资金面影响。

侯昊建议,继续关注名酒提价、高端酒节后价格及库存情况,配置上在春糖前仍有望有相对较好的投资机会。中长期行业趋势来看,消费升级和集中度提升仍有空间,头部品牌有望持续享受行业红利,拉长投资周期看白酒板块仍有较好的配置价值。

融通基金副总经理邹曦则认为,过去一段时间以来,基于赛道进行投资的市场风格,将科技、医药和消费板块的龙头股的估值推高到历史罕见的水平。“客观地说,这种现象既反映了优质成长股长期增长的确定性,但更多地是流动性推动的结果。随着流动性逐渐收紧,并可能进入偏紧的状态,市场将逐渐从流动性驱动转向盈利增长驱动,这对估值偏高的成长股或将形成系统性的估值压制,可能导致基金现阶段重仓集中持有的这些股票出现抱团瓦解。”

邹曦分析道,在海外成熟资本市场,过去几十年以来都是机构投资者主导,因此从来不会有所谓“抱团”的概念存在。“抱团这个概念在A股市场引起市场的广泛关注,恰恰是因为我们正处于散户游资主导市场的阶段向机构投资时代过渡的过程中。”

邹曦称,可以预见,随着A股市场真正的机构投资时代的来临,也许2-3年后,所谓“抱团”的概念将会消失,机构持股集中且趋同,只是机构投资时代的一种常态而已。因此,当估值偏高的科技、医药和消费板块的龙头股出现回调时,以公募基金为代表的机构投资者会基于盈利增长与估值水平的匹配度,重新选择投资方向,并逐渐形成新的“抱团”。

顺周期板块会继续抱团上涨吗?

从年后机构的观点来看,顺周期板块成为一致的推荐方向。

东兴证券首席策略分析师林莎认为,发达国家逐步进入复工复产阶段,美国、欧盟制造业产能利用率持续回升。经济复苏需求拉动下大宗商品价格大涨且边际增速较去年年底有所加快,LME铜、WTI石油等价格已基本达到2018年初以来的高点。此外,美国补库存需求仍旧旺盛,美国制造商库存-1.17%、批发商库存-3.30%,而疫情前两者均为3%左右。大宗商品价格上行往往伴随周期行业如石油、有色金属等股票的上行,2007年、2009年、2016年均是如此,本次大宗商品价格自4月开始大涨,而股票市场还未充分反应。

实际上,早在去年四季度开始,一些公募基金经理就开始调仓换股,将重心转移到周期板块中。

最典型的例子是去年的冠军候选基金广发高端制造,在最后冲刺阶段放弃大热的新能源板块,转而增配了有较大涨幅的顺周期板块、大宗商品尤其是全球定价的品种。基金经理郑澄然曾向《财经》记者表示,看好顺周期板块今年的表现。

去年的股票型基金冠军汇丰晋信陆彬今年也非常看好化工有色等顺周期板块。他向《财经》记者讲述其主要逻辑为:疫情下海外的需求大量转移到国内,国内供给存在很大的空间。随着经济持续复苏,化工行业周期属性在弱化,在供给侧改革的影响以及安全环保等因素多重限制下,加速了行业优胜劣汰,化工行业集中度在进一步提升,壁垒更加坚固。

“我们看到2020年三四季度开始,化工、有色的基本面在陆续向好。进入2021年,各类大宗商品,无论是有色金属、基本金属,还是化工产品价格都大幅上涨。随着化工有色基本面的明显改善,同时估值也处于合理或者偏低的水平,我们非常看好这两个板块的投资机会。值得注意的是,化工和有色的细分行业很多,不仅有偏顺周期、跟经济相关性较强的投资机会,同时也有一些化工新材料,包括新能源金属的投资机会。”

“从过去一年市场来看,只要公募基金资金主导的趋势不变,市场更多是从一个抱团走向另一个抱团。建议继续底仓顺周期的有色和化工,成长类新能源车、电子、医药、计算机也是短期阻力较小的方向,同时向’紧货币+紧信用’阶段受益的白酒、白电、银行板块逐渐调仓。”魏凤春表示。

邹曦也认为,机构投资者看重基本面因素,而具备基本面优势的周期板块优质龙头股或将成为新的“抱团”方向。“过去五年,我们已经可以看到相当数量的周期行业龙头公司已经具备了不逊于消费行业龙头公司的良好财务结构,现金流稳定,资本收益率持续维持在较高水平。关键在于,由于思维惯性的存在,周期板块的优质龙头股普遍处于较低的估值水平,完全没有反映其基本面脱胎换骨的改变,从内涵价值来看,其估值水平完全有可能跃迁至新的中枢。”

“客观来说,周期板块基本面的根本改观已经持续很长时间了,但是系统性的重估并没有真正实现,何时会实现?一直是很多机构客户提出的问题,眼前或许就是机会所在。”邹曦认为,2021年将可能成为周期板块优质龙头股全面实现价值重估的元年,无论是内涵价值,政策催化,还是资金属性,基本条件都已具备。“这可能是一次历史性的重估行情,同时也可能是十年一遇的机会,是中国经济和A股市场走向成熟的必经之路。”

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用资质办理通

- 3.5

(1)咨询产品免费试用策士会展

- 0.0

(0)咨询产品免费试用讯鸟软件

- 3.1

(2)咨询产品免费试用瀚宇公关

- 0.0

(0)咨询产品免费试用