“酱油茅”的周期劫

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

在A股市场,一个颠破不破的真理是:你可以质疑市场头脑发热,但你不能质疑资本的灵敏嗅觉。用交易员常说的话是,K线说明了一切问题。

距离牛年春节的喧嚣仅仅过去了半年,A股曾经的调味品三巨头海天味业(SH:603288),中炬高新(SH:600872),千禾味业(SH:603027),市值已经回撤了至少50%。

缓慢而坚决的下行行情,在告诉大家一个再浅显不过的道理:曾经所向披靡的调味品赛道,一度完美的逻辑,正在遇到了巨大麻烦。

01 资本狂热

半年前,在看好调味品赛道的宏大叙事中,海天味业的产品线一度曾经是无敌的所在。

从定价角度,调味品因在菜肴成本中占比不高,对消费者提涨价格常常来的轻松平常而不会被发觉,在酱油和鸡精这样巨大的体量面前,每一分钱涨价都代表着巨大的利润空间。

从数量增长角度,中国厨房品类容量还有巨大的提升空间,无论是酱油,鸡精,还是火锅调味料,在任何一个咨询公司的分析框架内,都至少还有10年高增长好光景。

从消费粘性角度同样如此,消费者不会因为差1-2元钱就会选择不知名的酱油品牌,随着消费红利逻辑的深入人心,一个占据极强消费者心智的调味品牌,理应拥有不错的价值。

市场的正面逻辑由此展开。在过去的7年中,3家调味品巨头市值节节攀升,海天味业6年股价涨了16倍,中炬高新股价涨了20倍,上市时间较短的千禾味业也涨了9倍左右。

调味品巨大涨幅背后的道理并不难懂:

对于一个未来确定性会量价齐升,同时消费者的忠诚度也更强的逻辑一旦展开,永续现金流折现的逻辑一定会带来估值的巨大弹性。

调味品正面逻辑的演绎没有受到任何阻力:在最高峰的时期,海天味业市盈率甚至超过了100倍,市净率也超过35倍。

这中间的数学原理并不难理解:

以市净率超过35倍的海天味业为例,每投入一个亿净资产,就可以获得二级市场上将近35亿的市值回报。

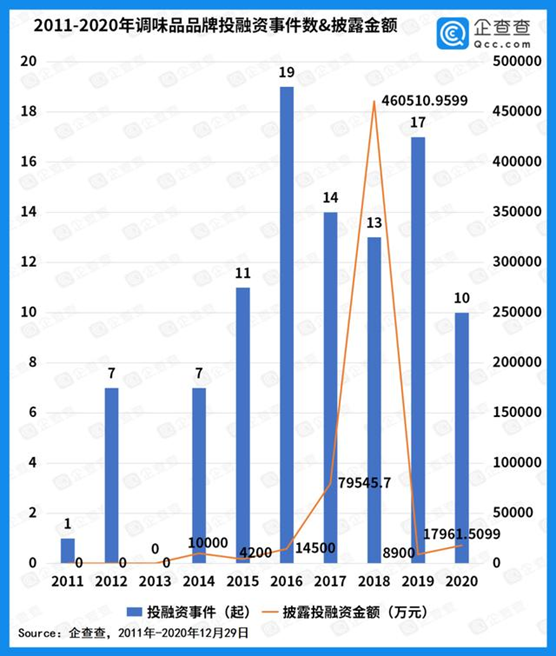

这样一本万利的生意必然会吸引大量一级市场资本闻风而动。高榕资本投资朝天门码头,高瓴天使轮投资了“加点滋味”,经纬中国投资了“口味全”。

2019年作为海天味业估值巅峰,一级市场的当年披露的投融资金额也将近46亿人民币。

一级市场定价以二级市场为参考,谁又忍心责怪这些爱追高的风投基金呢?如果你有机会1万变36万,为什么不试试手气呢?

而二级市场上,股神姚振华更是早早坐上了中炬高新的快车:

从2015之后,宝能正式进驻中炬高新第一大股东席位,2019年,中炬高新实控人正式从从中山火炬高新区管委会变更为姚振华,曾经国资控股的中炬高新彻底变更为民企。

调味品的逻辑到后期越来越简单粗暴:

贵州茅台和海天味业都是好公司,生意模式几乎无敌,没错,无敌的公司应该享受高估值。那多高的估值才算太高呢?好像只要你稍微调低一点折现率,这个永续增长的估值就会享受30%以上的增幅。

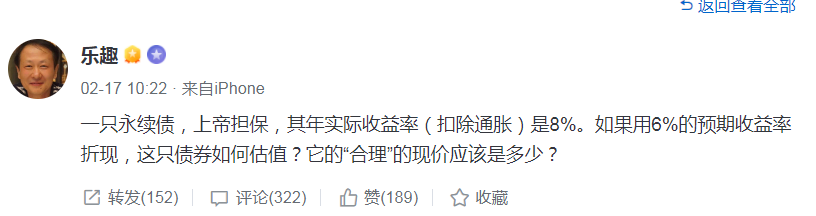

到今年2月的时候,为100倍PE的海天味业估值正名的逻辑开始简单到令人发指:

在著名的股票论坛上,一位ID名叫乐趣的网友正确的指出:如果海天味业和贵州茅台能一直以8%的增速增长下去,以6%的折现率来折现,这张债券价值将价值无穷。

在茅台跌到1600,海天味业腰斩的今天,这句话背后的逻辑看上去似乎有些滑稽。但无论是海天味业的二级市场股民还是调味品的一级市场投资人,在当时都深深认同这个观点:

海天尽管已经100倍PE,但这么好生意模式的公司,应该还会涨。

02 长夜将至

不过,就在海天味业冲击100倍市盈率巅峰的时刻,名叫社区团购的幽灵开始在A股投资者心上盘旋。

调味品巨头一大优势在于:进入商超渠道的新型中小品牌需要支付大额条码费,规模太小的调味品企业难以支撑,垄断了渠道,海天味业就垄断了消费者心智。

不过,随着社区团购的兴起,攻守之势易也。

如果我们把热衷于社区团购的家庭主妇,大体分为小规模采购的新品尝鲜者和大规模采购的价格敏感型两类,我们能够明显看出,社区团购能够同时满足这两类选手的偏好:

从创新产品来说,中小品牌新品层出不穷的新品,直接在社区团购层面完成了对消费者的流量分流,不再受原来超市渠道的控制;在社区团购的渠道中,货物周转率才是最重要的,新品能够确保有人付费,比超市巨额条码费也要成本低很多;

而从价格竞争层面来说,社区团购的履约率和货品损耗要远远压倒传统超市渠道:消费者选择了某款产品之后,直接可以大批量采购,不会产生存货和退货等逆向物流。在这个层面上,超市成本优势同样被狠狠的碾压。

对海天味业这样的大企业来说,传统渠道的困局犹如选一杯毒药:

如果不及时调整渠道,传统商超的销量几乎以两位数迅速下滑;而深入介入社区团购,又需要重构经销商架构,重新梳理营销投入和物流架构布局:

一方面,与传统商超条码费和陈列费逻辑不同的是,在社区团购的营销投入与电商颇为相似,需要对搜索引擎竞价排名优化,这已经不是传统的商超经销商能力所能覆盖了的;

另一方面,社区团购本身又意味着需要非常本地的经销商,需要针对社区前置仓的频繁补货,需要重构经销商网络,配置专门的海天管理团队;

除此之外,社区团购对价格体系的影响同样不可小觑。社区团购的崛起进一步压低了经销商的利润体系,维持需要付出巨大代价;而改革也是要付出阵痛。

对于海天味业这样的公司来说,管理者和经销商网络既得利益牢不可破是一方面,更重要的是,为了完成每年“上 帝担保”的双位数增速,在2020年已经压了海量库存在经销商仓库,随着2021年的宅经济开始退烧,经销商终端动销开始面临巨大挑战。

随着社区团购如野火一般蔓延全国,中小品牌的崛起速度变得更加迅猛,而海天们则迟迟没办法做出调整。在渠道库存打满,动销困难的时刻,做渠道调整这样的大手术,难度可想而知。

上一个这么干的是格力电器,股价表现大家有目共睹。

03 结语:一个周期的终结

从成长的视角看,海天们的增长曲线开始突然萎缩,估值大幅下挫丝毫不让人意外,曾经被诸多消费大V插旗的无限增长意味着无限估值逻辑,在今天变成了无尽的笑谈。

从周期的视角看,随着传统渠道的彻底变革,属于海天这些大型消费品企业爆发型周期已经迫近终结,海天味业从增速和盈利能力方面都开始逐渐变得平庸,走入那个属于平庸企业的温柔良夜。

伟大和平庸的切换来得如此迅速,也许,过去的半年中,投资人最应该理解的是,与理解海天味业究竟有多伟大比起来,曾经100倍市盈率的酱油估值不符合常识才来得更为重要。

本文来自微信公众号“锦缎”(ID:jinduan006),作者:牧之,36氪经授权发布。

SEO搜索引擎优化相关的软件

Majestic

- 4.4

(40)咨询产品免费试用Semrush

- 4.2

(40)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用

大厂都在用的SEO搜索引擎优化软件

水滴互动B2B-SEO获客优化工具

- 4.0

(13)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用Ahrefs

- 3.9

(40)咨询产品免费试用

限时免费的SEO搜索引擎优化软件

曼朗-搜索引擎优化

- 4.0

(7)咨询产品免费试用Similarweb

- 4.0

(40)咨询产品免费试用

新锐产品推荐

Teambition

- 3.7

(90)咨询产品免费试用华为云-云数据库 RDS for MySQL

- 4.3

(2)咨询产品免费试用容联云通讯

- 4.1

(13)咨询产品免费试用闪闪

- 0.0

(0)咨询产品免费试用水木知行

- 0.0

(0)咨询产品免费试用Live800

- 4.8

(5)咨询产品免费试用