“大肉签”来了:碰瓷“红牛”的东鹏饮料即将登陆A股

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:寿司英雄,36氪经授权发布。

终于,“功能饮料第一股”即将登陆资本市场。

5月17日,东鹏饮料开始进行网上、网下申购,发行价格为46.27元/股,本次拟公开发行股票4001万股,募集资金总额约为17.32亿元,股票代码为605499。

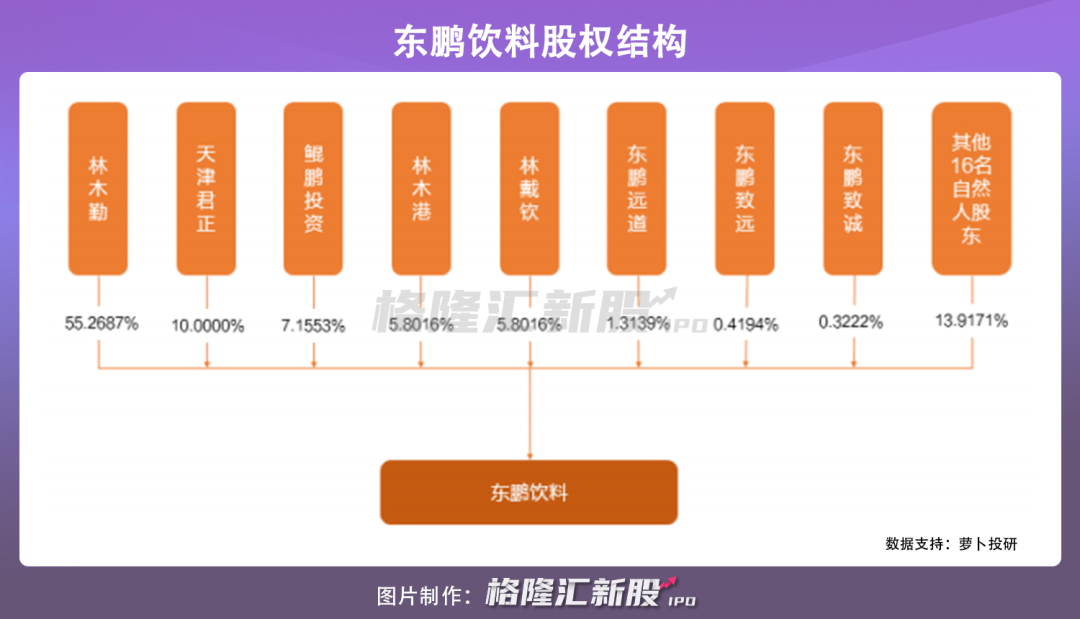

作为国内主要功能性饮料厂商,这一“大肉签”的光环有些夺目,根据其股权结构,实控人为林木勤,控制该公司55.26%的股权,君正投资、鲲鹏投资分别持有10.00%,7.16%。

饮料行业向来竞争激烈,尤其伴随着消费升级,这一红海里的玩家们都在绞尽脑汁搏出位,争抢市场。从一个几乎要倒闭的饮料厂,摇身一变成为功能性饮料的销售主力品牌,东鹏饮料的那些年值得说道一番。

1 改制后的逆风翻盘

东鹏饮料创立于1987年深圳,此时的它只是一家国营饮料厂,光生产凉茶、水饮料,对功能性饮料一窍不通。

而在它原地徘徊之时,1995年12月,乘着改革开放的春风,红牛来到了中国,一时间“渴了喝红牛,困了累了更要喝红牛”广告语红遍了中国,而东鹏饮料后知后觉在1997年推出的维生素功能饮料却表现平平。

由于受制度和竞争问题影响而经营不善,2003年东鹏饮料一度要关门大吉,好在事事有转机,国家政策为其打开了一扇生存的窗,即允许国有资本退出一般竞争性行业,高层打算将公司资产优先转让给内部员工,此时担任销售总经理的林木勤立刻选择接手。

林木勤并不是空有一头热血,事实上,他曾是华彬红牛代工厂的厂长,对于这一生产链上的环节烂熟于心,在完成改制后,他决定聚焦功能性饮料市场,而当时的赛道上不只有崛起的红牛,法国达能也进军中国市场,旗下脉动开始抢夺份额,竞争炽热。

此时的东鹏饮料显然在品牌上望尘莫及,只能从其他方面尽力切入,一是模仿,而是打起价格战。

茅盾曾说模仿是创造的第一步,东鹏饮料盯上了红牛的战略,开始从产品配方、包装配色以及广告语上向其靠拢,“年轻就要醒着拼!累了困了喝东鹏特饮“就是由此而来。

当然模仿还不够,想要从众多品牌中脱颖而出,还是得走出差异化,林木勤开始摸索性价比这条路,严格控制成本,2009年底取代红牛的金属罐装,采用带有防尘盖的塑料瓶装的东鹏特饮推出市场,定价比红牛更为便宜,控制成本取得一定的成效,销量也慢慢上去了。

3.5元/瓶VS6元/罐,当然前者作为平替足够吸引人。

时光继续向前走,互联网的力量席卷了整个世界。林木勤一开始并没有意识到这一科技魔力,好在及时把握住这一发展的重量,动起来脑筋。

互联网营销对于消费行业至关重要,如何精确抓取消费者的需求,进而满足其口味,想必是所有企业提升产品竞争力的难题。

2015年,林木勤快速通过扫描瓶盖二维码赢取红包这一营销体验活动,收集消费者画像及应用数据,尝到了流量的甜头,也尽可能靠近了消费者的心。

随后为加强品牌知名度,东鹏饮料在营销上花了不少心思。除了请明星作为代言人、投放央视广告之外,前有取代红牛成为中超联赛赞助商、CCTV世界杯转播赞助商这类体育营销,后有植入热门电影《唐人街探案3》,也向年轻消费群体递出了橄榄枝。

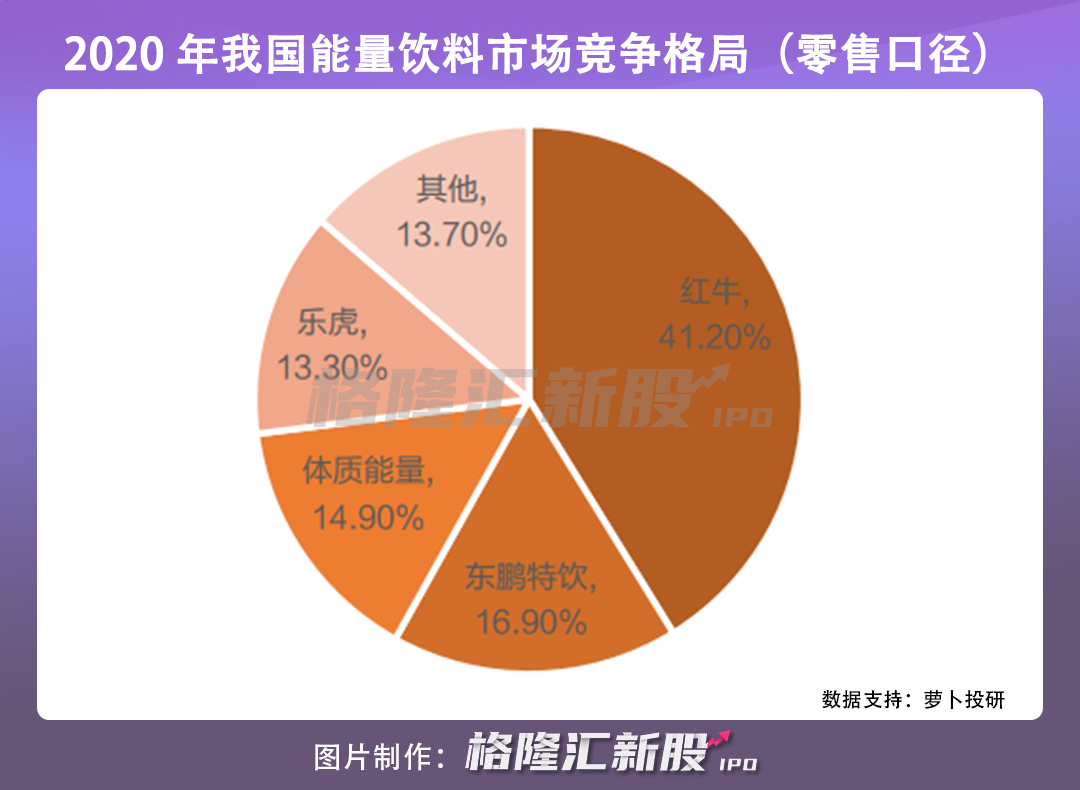

而在此时,中国红牛因陷入商标纠纷而自顾不暇,东鹏饮料开始奋起直追,发展之势迅猛,一晃眼已位于功能性饮料的头部梯队,仅次于红牛。

2 成败皆因拳头产品?

行至此时,那个摇摇欲坠的国企老厂的影子已经越发模糊,而东鹏饮料上市的脚步越来越近,但经营风险也是一目了然。

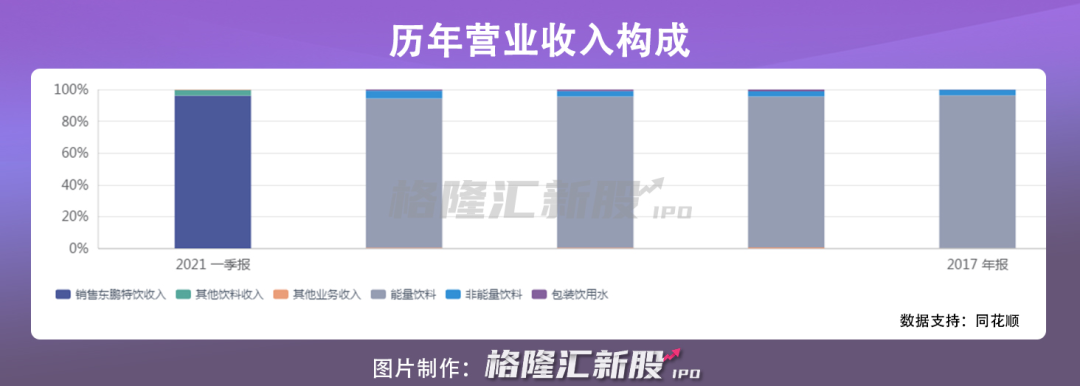

目前东鹏饮料涵盖能量饮料、非能量饮料、包装饮用水三大类型,其中,东鹏特饮作为能量饮料是公司主导产品,营收比例占据大头。

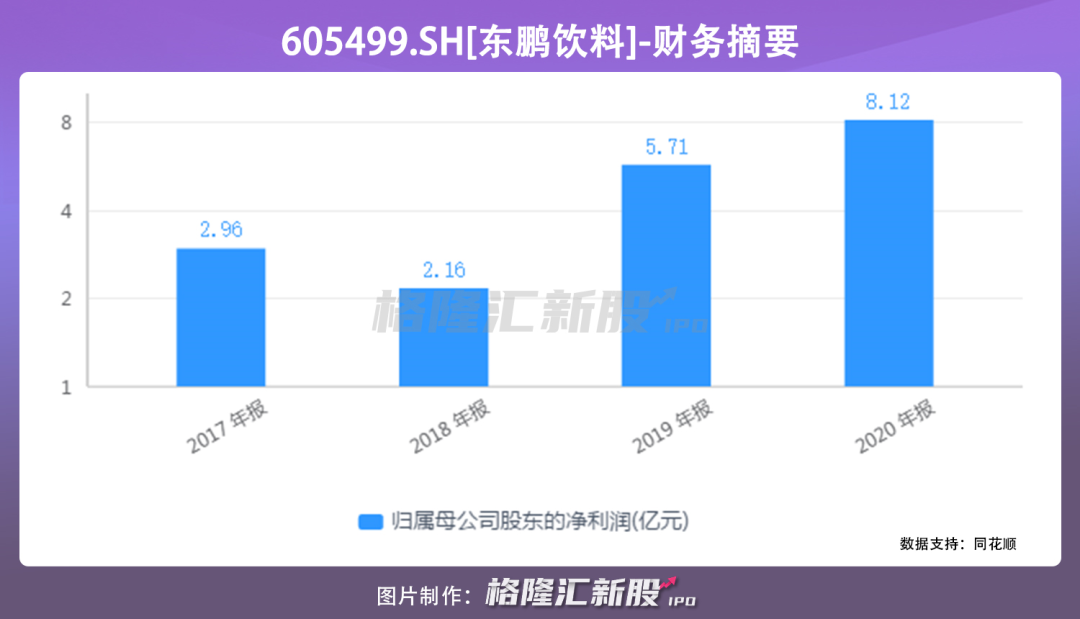

2018年至2020年(以下简称“报告期内”),东鹏饮料营收分别为30.37亿元、42.08亿元、49.59亿元,净利润分别为2.16亿元、5.71亿元、8.12亿元;毛利率分别为45.78%、46.66%、46.48%,业绩增长较为稳定。

此外,预计今年上半年的营收为32.5亿-36.5亿元,同比增幅为31.61%-47.81%;预计净利润在5.7亿-7.2亿元,同比增幅为29.16%-63.15%,受500ml金瓶销量提升所致。

其中,能量饮料占比最大,报告期内分别贡献收入28.85亿元、40亿元、46.5亿元,占公司总收入的九成以上;而非能量饮料较为弱势,报告期内营收分别为9905万元、1.4亿元、2.3亿元,占比很小,在3到5个百分点之间。

东鹏饮料作为拳头产品可谓是锋芒毕露,但这也反映出一种单一性,这一经营风险在食品饮料标的上常存在,前有卫龙,后有康师傅。

虽然它深知这一风险,近年来也频频推出植物饮料及乳味饮料等新品类,但目前东鹏饮料的受众群体显然不吃那套,反响一般。

而没有新的盈利增长点,确实不利于一个企业的可持续性发展。

虽说东鹏饮料在我国能量饮料市场占据第二,但其产品竞争力并不够凸显,遇到红牛还是容易“卡脖子”。

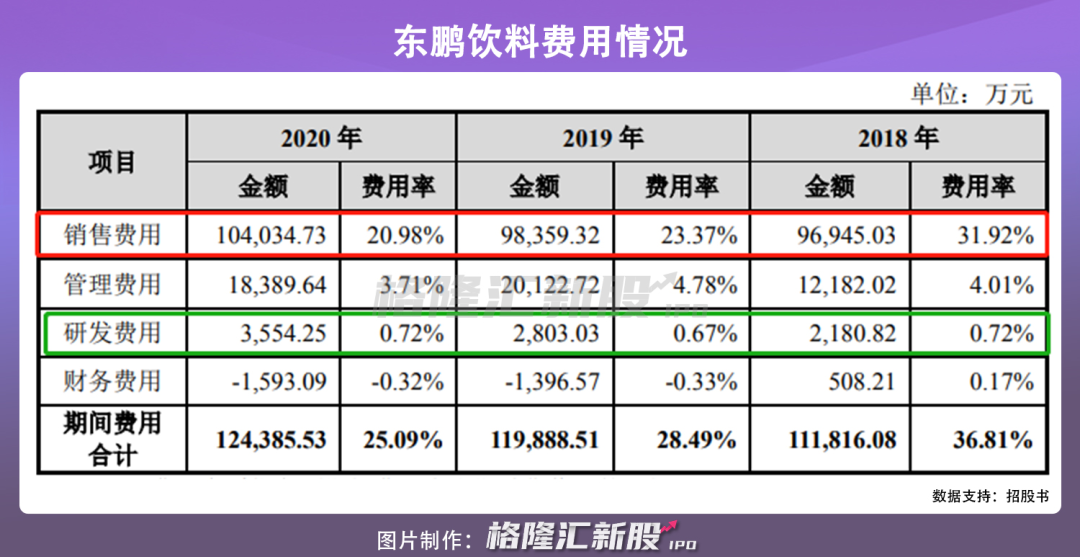

一方面,相对于高昂的营销费用,公司在产品研发上缺少投入。

报告期内,东鹏饮料销售费用分别为9.69亿元,9.84亿元和10.40亿元,其中,广告宣传费占据大头,例如2020年东鹏饮料广告宣传费达到2.839亿元。而用于研发的费用仅有0.22亿元、0.28亿元和0.36亿元,占比均不足1%。

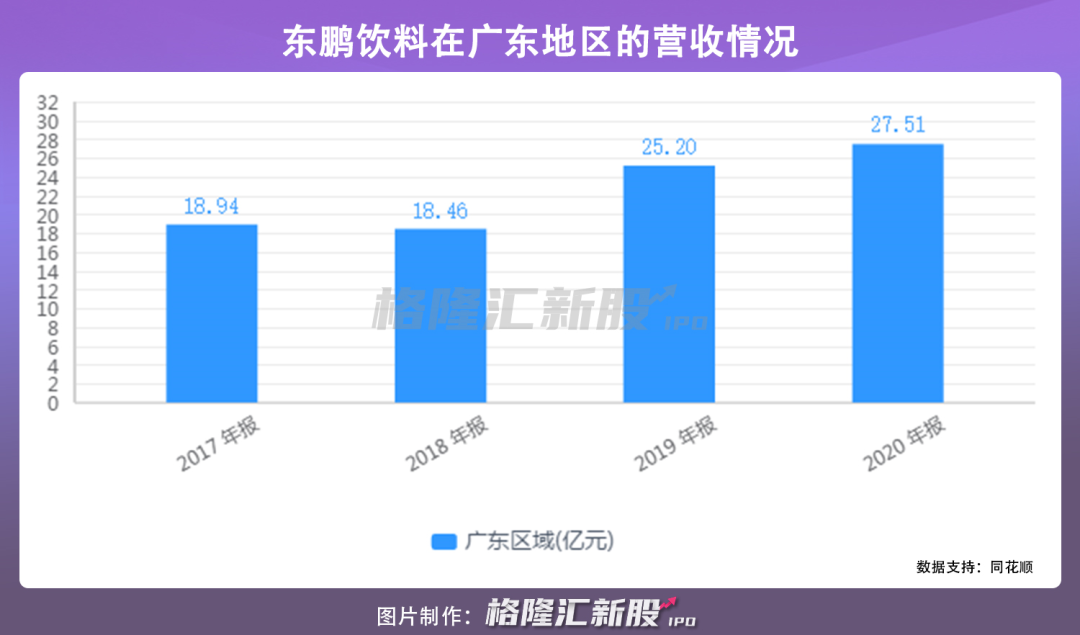

另一方面,目前东鹏饮料的生产基地主要在广东、安徽、广西,其中,销售收入主要来源于发家的广东地区,报告期内该地区占主营业务收入的61.10%、60.12%和55.74%,具有一定的依赖性,而北方市场的开拓明显较慢。

这一“南强北弱”特点,并不利于其进一步覆盖全市场渠道,以扩大市场份额,严重点则会对毛利率产生负面性波动影响。

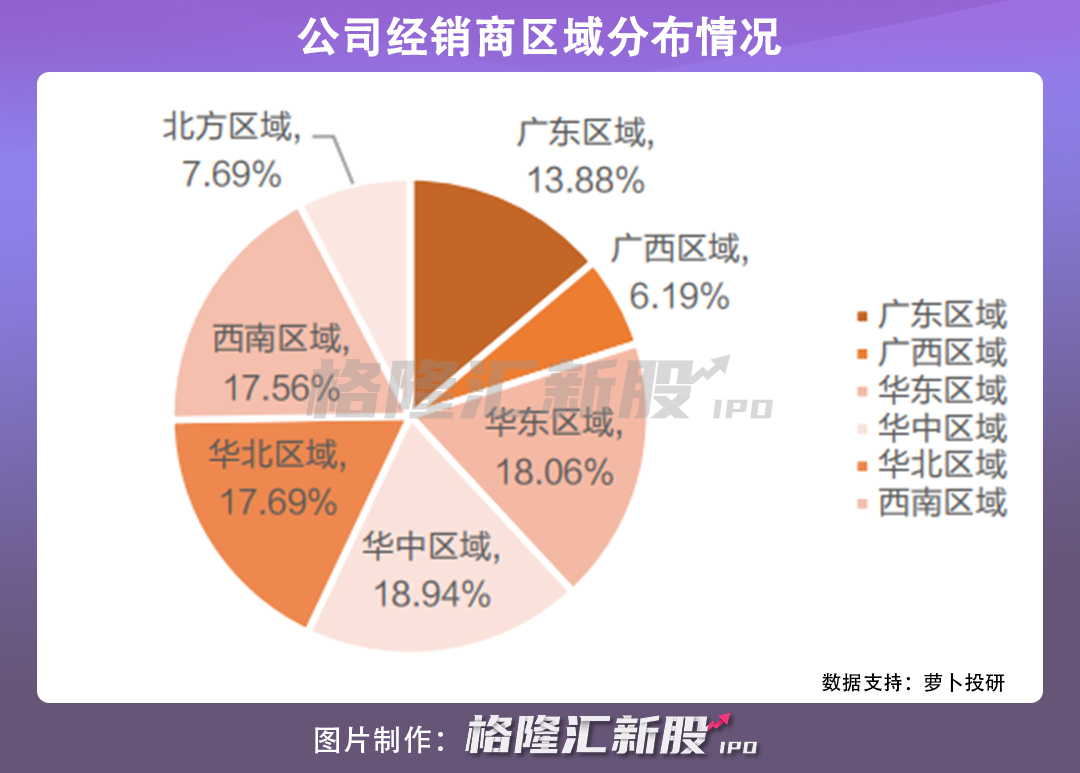

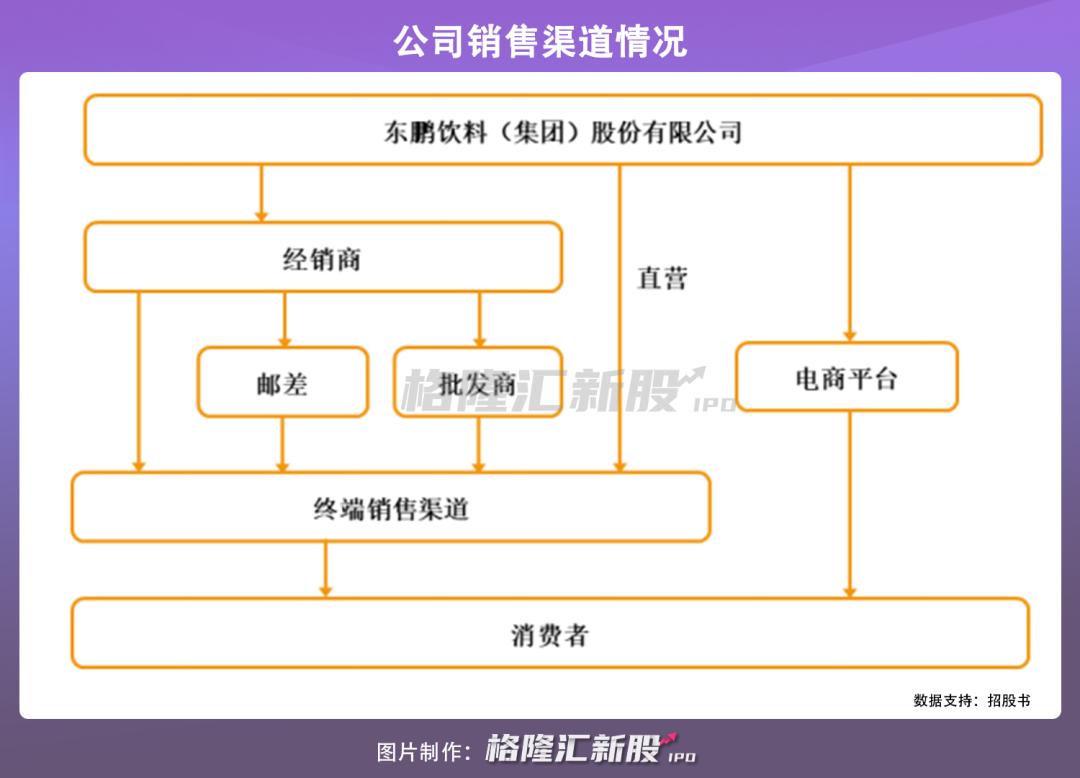

东鹏饮料的销售体系属于粗放型,主要采取经销模式,目前全国共有1000余家经销商,单个客户销售金额占比较小,所以前五大客户占比不重。

虽没有主要经销商的过度依赖性问题,而由于目前这一销售体系不断在扩张,东鹏饮料97.38%的营业收入都来源于经销商,但西南、北方区域的销售却有明显弱势,并未全面的覆盖。在这种“大而不强”的情形下,市场空间的渗透或无法进一步深入,也不利于业绩的增长。

总体来说,东鹏饮料在销售覆盖上与红牛的差距还是存有,更何况目前市场景气度其实不如以往。

3 功能性饮料头上的达摩克利斯之剑

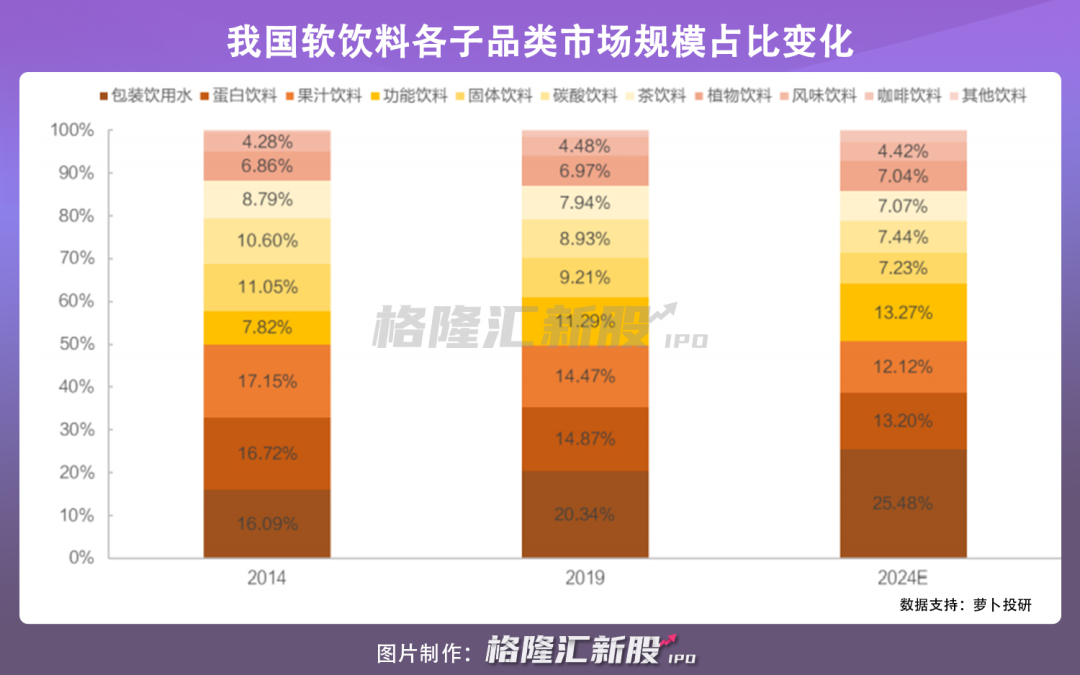

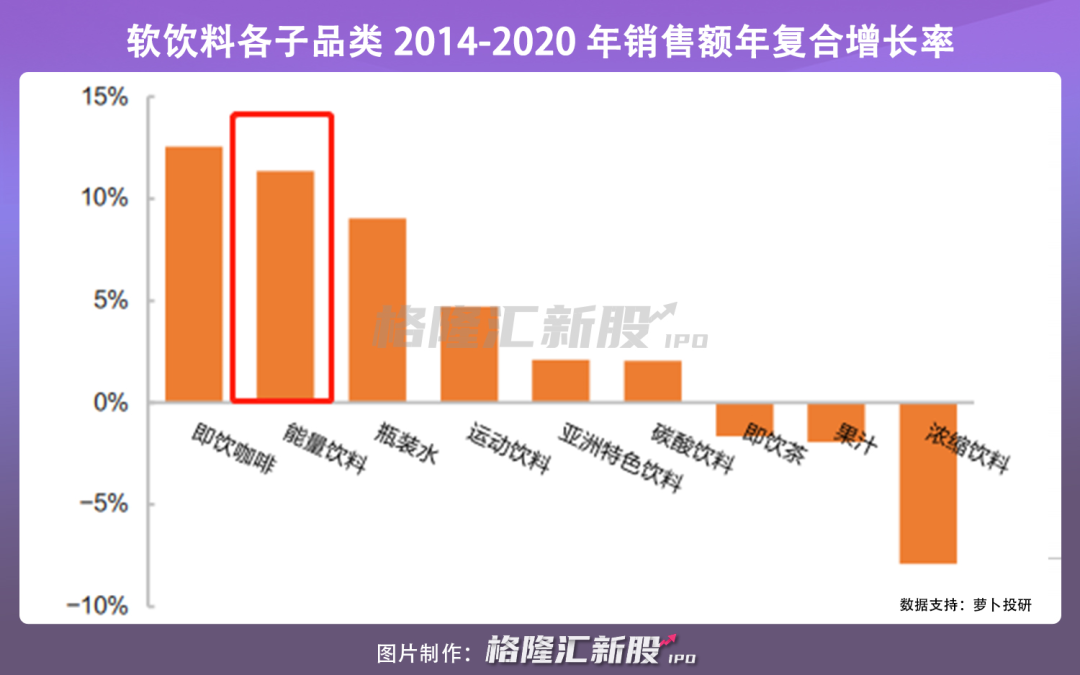

时至今日,由于产品生命周期较长、利润较高,软饮料行业的发展也经历了几番变迁,新品类齐齐上阵,已成竞争红海。其中,碳酸饮料、包装饮用水、茶饮料、果汁饮料、功能型饮料五大类形成了自己的规模圈。

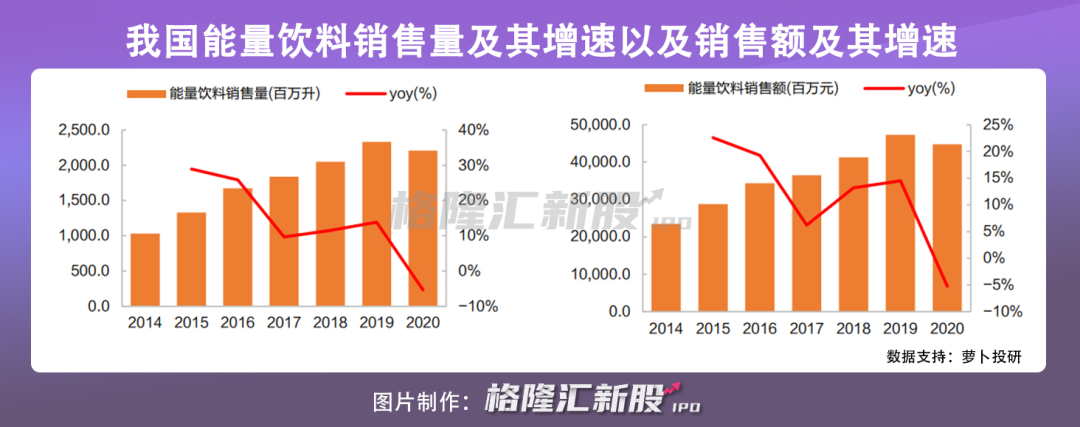

东鹏饮料所在的能量饮料市场起步较晚,但发展较快,毕竟这类高增长率、高毛利且门槛低的细分饮料市场还是较为吃香。

就市场格局来看,除了红牛和东鹏特饮,乐虎、体质能量、战马等品牌已有受众,不少消费品牌也入局,统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等开始发力。

竞争越发激烈是意料之中,毕竟趋势总在更迭,消费者总在转向,产品的生命周期更容易看得到尽头,入局有机会的新品类才能提高企业的经营可持续性和抗风险能力。

当然,如今市场其实并不那么“受人待见”,增速明显放缓。

目前能量饮料有个较大的争议点就是在于其饮用带来的潜在副作用性。

虽说它的存在是为了在一定时间内给予人们元气,尤其在疫情发生后,人们更易于寻找并接受利于功能性免疫系统的产品,某种程度上这种健康焦虑也是消费的动力。

但由于成分里糖分和咖啡因含量不好把控,容易引发一些健康问题。如今的市场在食品饮料选购上注重无糖这类健康化,在味道、气味、口感等方面对功能性饮料的挑战都较大,而这对于还未完全登顶龙头的东鹏饮料只会更具压力。

4 结语

林木勤说过,用20年做一个品牌,时间一点也不长。这话实则不虚,身处食品饮料行业,品牌是最具竞争力的护城河,只有用产品保持住了品牌优势,才能长期获利,长期发展。

上市对于东鹏饮料来说很必要,毕竟目前功能性饮料竞争激烈,东鹏想要超越红牛坐上行业头把交椅,无论是在产品的推陈出新,还是提升销售覆盖能力上,都需要充足的弹药为自己的发展带来更多的想象空间。

市场一向对食品饮料板块抱有期待,近十年来,由于其业绩相对稳定,也保持了一定的高景气度,不过估值过高仍是痛点,东鹏饮料上市后的表现还是有些看点的。

SEO搜索引擎优化相关的软件

Majestic

- 4.4

(40)咨询产品免费试用Semrush

- 4.2

(40)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用

行业专家共同推荐的软件

水滴互动B2B-SEO获客优化工具

- 4.0

(13)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用Ahrefs

- 3.9

(40)咨询产品免费试用

限时免费的SEO搜索引擎优化软件

曼朗-搜索引擎优化

- 4.0

(7)咨询产品免费试用Similarweb

- 4.0

(40)咨询产品免费试用

新锐产品推荐

微盟微商城

- 3.8

(36)咨询产品免费试用易快报

- 4.0

(229)咨询产品免费试用水木知行

- 0.0

(0)咨询产品免费试用融云

- 3.0

(1)咨询产品免费试用简道云

- 3.9

(64)咨询产品免费试用爱客CRM

- 3.9

(67)咨询产品免费试用