铁打的星巴克,流水的新饮品

400元自助餐事件,再次让星巴克登上头条。

初代小资三大圣地,哈根达斯、宜家、星巴克,都逐渐失去原有光芒。

哈根达斯已经彻底丧失原有地位,在新茶饮的进攻下不堪一击,与其曾经的高端定位已经渐行渐远。

星巴克营收、利润上涨,但陷入“优越感”泥潭,过去的小资圣地光环不再。

咖啡因具有成瘾性,但咖啡生意在国内并不是一直成功。研报中动辄万亿,一直声称要爆发的中国咖啡市场,熬死了各个宣称要打败星巴克的咖啡商家,最终还是只有星巴克屹立不倒。

韩系咖啡一度随着韩剧流行风靡,但最终以败走中国市场告终。

瑞幸燃烧自己,教育出中国咖啡市场,从财务造假风波中走出,渐渐走上正轨。再次生动证明,消费习惯的培养,靠的不是口味和疯狂开店,而是补贴。

星巴克的品牌溢价,仍然远高同行。这也是网友质疑的“星巴克凭啥有优越感”?

优越感陷阱,挡不住星巴克赚钱。

400元自助事件中,媒体一直炮轰的,不是价格不合理,不是服务态度,而是“优越感”。

“作为一个在美国本土定位如国内沙县小吃的连锁店,星巴克如此硬核的优越感从何而来?”

网友蜂拥而上,想要剥掉星巴克的优越感外衣。

然而,当下的星巴克,问题不是优越感,而是星巴克已经难以提供小众的优越感。

小众有逼格,但难成规模,也难以推动星巴克成为国际企业。部分消费者所诟病的“优越感”来自,消费预期与星巴克现实状况之间的矛盾,也就是用户对星巴克小众逼格的要求,与其大众化规模追求之间的矛盾。

华与华老板华衫曾说:“所谓 B 格,就是把自己逼进一个小格子里。像喜茶这样,400 多家店,只有头部品牌二十分之一。都排队,也做不了多大生意。”

喜茶也在扩张开店,星巴克更是要做大生意。但在互联网语境下,星巴克的小资、小众人设深入人心,并在很长一段时间里成为社交资本,出现在朋友圈等社交平台。

在头豹研究院《2021年中国现磨咖啡行业:国内外咖啡品牌发展差异化探析》中,“尚未成熟的市场,通常会表现为对品牌的追求大于质量,对环境的在意高于价格,能带给消费者情感共鸣与身份认同才是品牌撬动市场格局的正确姿势”

随着咖啡市场在一线城市的成熟,星巴克所能提供的品牌溢价及社交资本不成正比。这也是其一直被诟病的原因。当网红把星巴克晒成社交资本,每一次被黑,都是星巴克应得的反噬。

当然,优越感为人诟病,但挡不住星巴克赚钱。

国内咖啡市场的受益者,首先就是星巴克。最新财报数据显示:星巴克第三财季营收同比增长78%至75亿美元;全球范围内第三财季同店销售增长73%;最大的市场美国同店销售增长83%,增长10%。星巴克中国同店销售增长19%。

欲戴皇冠、必承其重,被无限拔高的消费预期,星巴克也有义务提升品质与服务,去满足目标消费者的需求。一时的舆论,不会改变星巴克的地位。

资本抢滩咖啡生意

尽管不想承认星巴克的地位,但无论瑞幸还是咖啡新势力都想要抢占星巴克的市场,发出来的通稿,标题一律推倒星巴克,再一次彰显了星巴克的品牌意义。

在现阶段,国内咖啡消费群体的品牌忠诚度不高。当市场上出现更优质的品牌,消费者会进行咖啡品牌的转换与更迭。

一方面,咖啡品牌趁此时机,抓住暂时领先的窗口期,快速开新店、扩品类,共同目标是尽早形成真正的“品牌壁垒”。另一方面,资本趋利,增量市场,竞争不充分,当咖啡生意展现出巨大潜力,钱就开始流入。

咖啡市场成熟时,资本收割市场的镰刀也到了。

Manner、M Stand、三顿半、Seesaw咖啡均已在2021年获得了融资,公开资料显示,Manner咖啡的估值已经达到28亿美元、M Stand咖啡估值约40亿元、Seesaw咖啡估值近10亿元。

面对14亿人口的市场,无数商家都会有的一个美梦是,只要我把握住其中的一个细分市场,就意味着巨大的利润。

然而,在资本推动下,快速扩张,抢占市场才是常态,资本不会做时间的朋友。

根据IT桔子数据,中国咖啡行业从2014年开始获得资本关注,2018年的融资数量和融资金额达到顶峰,随后开始下滑。2019年中国咖啡行业完成融资金额14.62亿元,完成投融资事件11起。

在这股资本咖啡热潮之前,COSTA 闭店潮、大量独立咖啡店因疫情破产。更之前,是韩系咖啡馆的破产热潮。

这不禁让人产生疑问:我国咖啡市场到底大不大?

当资本想要炒作咖啡市场时,咖啡市场就可以是万亿市场。但事实上,集中在一线城市的咖啡市场难以下沉,14亿人口难以转化成为咖啡的消费潜力。

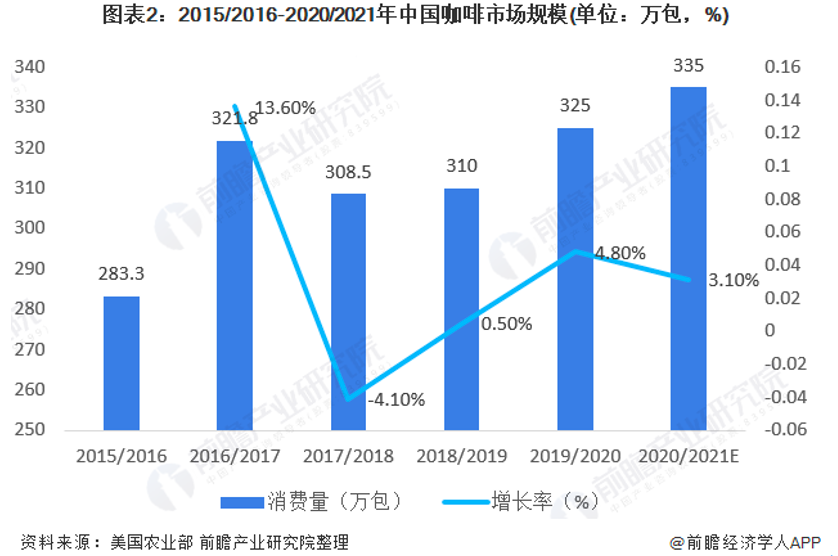

根据前瞻经济学人提供的数据,我国咖啡市场规模自2016年以来,没有明显增幅,甚至一度下滑。除开速溶、即饮类,现磨咖啡市场占比更小。数据显示:目前,中国咖啡消费市场规模约1000亿元左右,其中速溶咖啡占72%,现磨咖啡占18%,即饮咖啡占10%。

占比18%的现磨咖啡市场,只能说咖啡馆生意“潜力巨大”,而很难说咖啡馆生意是个好生意。

"咖啡馆里,咖啡口味是最不重要的。"因为星巴克的成功,这样的观点,一直都是主流。星巴克卖的不是咖啡,是空间。这也就解释了咖啡馆生意的成功与否,跟咖啡消耗了多少关系没那么大。毕竟,星冰乐里的咖啡,跟喜茶里的茶含量都差不多。

截至2020年底,中国共有咖啡馆10.8万家,连锁品牌仅占所有咖啡馆数量的13%。尤其在三线及以下城市,独立咖啡馆占比高达97%。

星巴克的标准化带来的规模化效应难以复制,在现阶段的优势,不是咖啡新势力的差异化运营可以轻易化解的。

星巴克还年轻

星巴克的对手,不仅是咖啡市场。奈雪的茶则一开始就要对标星巴克。“我要开一个星巴克一样的空间,但我卖茶。”

2020年,资本市场看好新茶饮。从消费决策机制,到营销平台,从Z世代的消费偏好,到国货崛起,分析新茶饮火热的内容充斥各大平台。

新式茶饮,在营销中总是一股要将星巴克踩在脚下的势头。

互联网企业之间的竞争,是注意力。新餐饮之间的竞争,也同样如此。

在各大社交平台,新茶饮的出镜率越来越高,取代星巴克成为新的社交货币。饥饿营销,雇人排队,新茶饮也掀起一次次消费和舆论热潮。在各大商圈,主打高端饮品的喜茶与奈雪,开始与星巴克同时出现。

“Z世代的年轻人觉得喜茶比星巴克更酷”的类似言论也逐渐流行,尽管现在的年轻人都已经不用“酷”这个二十年前的流行词了。

新茶饮与星巴克之间的竞争,好像不是茶饮料与咖啡饮品之间的对决,而是Z世代年轻人到底做出什么选择。

在600家门店的情势下,喜茶一度估值近600亿。如果说星巴克的溢价来自“第三空间”的理念与服务,喜茶的溢价来自“茶文化”?

星巴克从诞生以来,已经成为一个文化符号,出现在电影、流行歌曲、书籍之中。

根据艾媒咨询数据,从2021年中国咖啡爱好者购买咖啡的品牌来看,星巴克的优势也依旧显著,占比达到52.3%,仅次于雀巢,甚至将蓝山、瑞幸、中原等远远甩在后面。

新消费领域的火爆背后,是人们对中国出现星巴克这种现象级消费品牌的期待。

但仅仅做网红品牌是不够的,对任何商家而言,上班路上来一杯,都远比朋友圈里发一杯更加重要。

正如网友所说,看看十年后,谁还活着呗!

本文来自微信公众号“蓝莓财经”(ID:ITparty),作者:蓝莓君,36氪经授权发布。

行业专家共同推荐的软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

最新文章推荐

新锐产品推荐

正航软件BI

- 0.0

(0)咨询产品免费试用简道云

- 3.9

(64)咨询产品免费试用爱客CRM

- 3.9

(67)咨询产品免费试用讯鸟软件

- 3.1

(2)咨询产品免费试用问卷星

- 3.8

(62)咨询产品免费试用天存-IGuard网页防篡改系统

- 0.0

(0)咨询产品免费试用