后流量红利时代,如何看待互联网保险烧钱换增长?

编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:关注大消费的,36氪经授权发布。

营销投入放缓,也意味着流量“蓄水池”的成熟,在后流量红利时代,新晋崛起的互联网公司正在忙着从圈地获客转向LTV(客户长期价值)提升。

文|张艺

用一百元人民币绕地球一圈,需要多少钱?答案是258.55亿元。

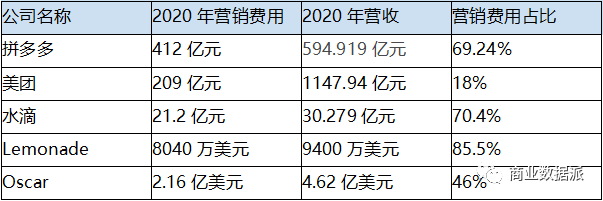

互联网公司一年花在市场营销上的钱有多少?2020年,拼多多花了412亿元,美团花了76.7亿元,水滴花了21.31亿元。

花最多的钱,做最猛的营销,这是朋克精神吗?显然不是。

增长和转化,是互联网公司的主旋律,于是诞生了“增长黑客”方法论。

增长黑客对用户的管理遵循一个漏斗模型,这个模型有四个环节,分别是获客、激活、留存和变现。

没有获客,一切无从谈起,所以才有了互联网公司每年花超过绕地球一圈的钱来做营销。

营销投入放缓,也意味着流量“蓄水池”的成熟,在后流量红利时代,新晋崛起的互联网公司正在忙着从圈地获客转向LTV(客户长期价值)提升。

近期,拼多多2021年一季度财报中,营销增长已经大幅低于营收增长,亏损开始收窄;另外,美团推出新佣金改革,将其一分为二,一部分成为固定比率的技术服务费,另一部分变成和外卖配送距离挂钩的履约服务费。而近期上市的水滴,也在加强从短险往客单价更高的长险方向转化。

赚钱之前,先学会花钱

既然营销的钱必须要花,那么如何花的更有效率才是关键。

以拼多多为例,其2020年全年营收为594.919亿元,较去年增长97%,销售费用为411.95亿元,占比总营收为69%。而且,从2018年至2020年,其销售费用增幅为899.70%、102.16%、51.59%。尽管幅度收窄,但是营销费用依旧在持续增长。此外,截至2020年底,拼多多年活跃买家数达7.884亿,较上一年底的5.852亿同比增长35%。

当营销费用的增长速度,低于营收的增长速度,但高于用户的增长速度,可以认为其获客越来越难,但在提升后期LTV的单用户贡献。

而另一个案例是互联网保险,最近上市的水滴也是营销费用投入颇高,其中核心原因是由于业务扩展和品牌推广,对第三方流量渠道增加。

招股书显示,2018-2020年,水滴公司实现营收2.38亿元、15.11亿元、30.28亿元,2018-2020年销售和营销费用分别为1.85亿元、10.56亿元、21.31亿元,2020年营销费用的营收占比为70.4%,相比2019年增幅达101.7%。

水滴为何在营销上下如此重投入?一个很重要的原因,是互联网保险与传统保险公司的营销方式截然不同。

传统的保险营销模式一般采用代理人模式,“销售人员”是最重要一环。根据2018年发布的《保险中介市场生态白皮书》显示,行业保险营销员的主要客户来源中,缘故和转介绍的选项占比分别为83.2%和71.8%,而陌生拜访的选择占比仅为34.2%。

显然,传统的保险销售模式非常大程度是依靠业务员“刷脸”,在熟人社交圈中拓展,其营销成本的重点是分摊在人力资源、规模化广告等方面,是比较典型的“信任”营销。

所以,传统险企的佣金支出成本较高。据新华保险最新财报显示,其2021年Q1的手续费佣金支出为57.35亿元,2020年同期费用为48.12亿元。尽管通过该项费用不能具体评估其营销费用的总体情况,但是作为重要的销售成本,手续费佣金支出已经是除赔付和提取保险责任准备金之外最大的支出。可见,其营销成本实际上是出来核心业务外最大的一笔开支。

相对而言,互联网保险给用户提供了一种更加便捷的渠道,用户就像在网上购物一样自主下单购买,还可以在手机上比对不同的保险产品,咨询客服,大大节省了时间成本和沟通成本。

但同时面临的问题是,互联网保险需要触达到更多的用户,才能形成一定比例的转化。就像Evernote CEO菲尔·利宾(Phil Libin)的方法论:“让100万人付费的最简单方法就是获得10亿用户规模。”

“在原子世界,传统的商业触角是以解决消费者的空间半径为指导的,而在比特世界里,以电脑和手机为载体的现代商业模型正在摧毁空间价值,直抵时间半径,抹平信息不对等待来的时空阻隔,以零边际成本的摧枯拉朽之势来消解过去靠‘烧钱’获取和维持的那一点微不足道的竞争优势,”《增长黑客》一书中写道。

所以,互联网企业的第一个阶段都是重金打造“巨无霸”的流量体系,如2015年,美团与饿了么大战时,其营收40亿元,但销售及营销开支却达到71亿元。拼多多通过广告和促销活动营销产生的费用,从2019年的271.742亿元大幅增加到2020年的411.946亿元(63.133亿美元),营销费用占比69%。

实际上,互联网保险企业的营销成本都不低,这是商业模式决定的。如2020年,Lemonade营销费用占比高达85.5%。Oscar营销费用占比超过46%。相比之下,水滴的营销费用高昂程度在行业范围内属于中位。

此外,根据格隆汇的计算推测,截至2020年底,水滴保有1920万付费保险用户,较2018年底增加了1750万,即水滴在2019年和2020年投入25.36亿元,获得了1750万付费保险用户,单个付费保险用户的CAC(获客成本)为144.91元。而在2019年,阿里巴巴、京东和拼多多的获客成本分别为642、392和164元。互联网行业的获客成本水涨船高,相对而言,水滴的单用户获客成本并不算高。

之所以水滴的CAC远低于行业,效率远超出其传统同行和其他互联网竞争对手,主要原因是因为水滴外部获客并不是简单的流量投放获客,而是将线上营销所需要的活动管理、营销触达、用户洞察、大数据分析等运营环节串联起来,形成闭环,根据其掌握的独一无二的丰富的用户画像、用户行为数据库、诊疗大数据进行进行精准营销,大大提升了营销的效率和转化率。

能否提升LTV才是王道

无论是传统的保险代理人模式,还是新崛起的互联网保险平台模式,其本质是对于用户的争夺,得用户者得天下。后流量红利时代,提升LTV(客户终身价值),才是长期增长的王道。

值得一提的是,保险公司通过代理人或经纪人销售保险,用户是掌握在代理人或经纪人手中的,保险公司甚至无法直接与用户产生联系。所以,有些保险代理人从A公司跳槽到B公司,能够将手中的大部分客户都带走。保险公司每向客户销售出一张保单,都需要支付佣金,这都是销售成本。

互联网保险平台则不同,由于是直接触达客户,一次获客之后,能够向同一个客户多次销售,后期的销售成本将会大大降低。

烧钱不可怕,转化能力才是重点。无论是内部获客还是外部获客,只要能有效地把用户留下来,LTV就是处于正循环。

拼多多在用户量增长的过程中,其用户年度平均消费额也在提升,截至2020年底,拼多多用户年度平均消费额为2115.2元,同比增长23%。

而对阿里巴巴这样的成熟平台来讲,提升LTV就更是关键。2021财年,消费者在阿里巴巴中国零售市场的年均花费达到9200元,2019年这一数字为8715元。

对于水滴来说,最烧钱且压力较大的“蓄水池”阶段已经渐渐度过,据招股书显示,其截止2020年12月31日,保险用户已经达到7940万人,其中付费的保险用户仅为1920万人,可见用户池中待转化的用户还有很多。

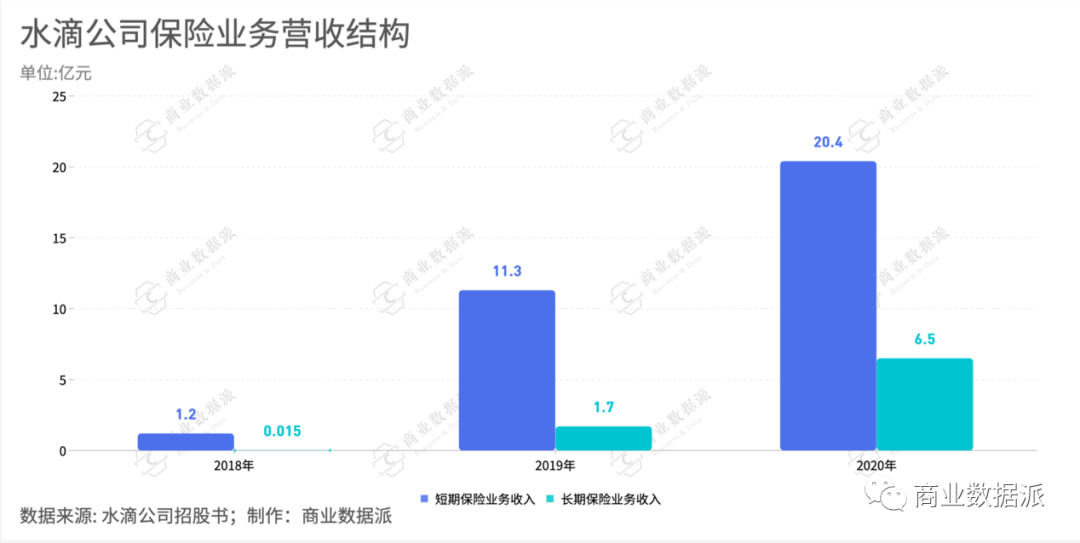

对于水滴这样的保险科技公司来说,LTV提升主要从两方面考虑:一方面,继续激活原渠道的用户,将此前的用户池做有效转化,包括增加更稳定的长险比例;另一方面,拓展除保险之外的健康业务,扩展业务的边界,形成第二增长曲线,建立多元化业务能力。只有这样才能将此前的营销成本慢慢回收,形成未来健康的发展模式。

从招股书来看,短短3年,水滴的长期险从2018年到2020年的佣金收入分别为151万元、1.73亿元、6.5亿元,占水滴公司总营收的比例已经0.6%增长到21.5%。而长险的收入更加有明确性和稳定性,对于提高单客户收入也更有价值。“随着保险市场的培育、用户保险意识的被唤醒和加强,长期保险产品在互联网保险市场的整体比例将进一步提高。”

互联网保险企业链接B端和C端,其特点是大流量积累下的数据能力,本质上可以作为一家数据服务企业,两端的服务都可通过数据分析做延伸。

水滴保上线之后,渐渐面向保险公司开放接口,提供B端服务能力。其招股书显示,技术服务也是其营收来源之一,从2019年的0.517亿增至2020年的1.94亿,在总收入中占比也从3.4%增至6.4%。比重的上升,说明水滴在B端深挖服务的策略已经有明显效果。

面向C端,互联网深层次服务需要探讨的问题是:如何让用户更省时、省力、省钱,特别是针对传统冗长的保险流程。水滴的主要途径也是通过数据的分析进行服务质量提升,基于前置的智能风控模型、核保模型和理赔模型,做到精准营销。

互联网保险都在尝试突破将用户从短险向长险转化,通过2019年水滴披露的数据显示,其平台上有超过90%的长险用户此前曾在水滴保购买过保险产品。

中金公司认为,在中国保险科技产业链上,综合来看,以水滴为代表的销售端创新是最有投资价值的方向,因为中国保险市场仍在发展的较早阶段,把保单卖出去仍是所有公司最核心的痛点,较大的销售成本和传统销售模式较低的效率决定了销售端创新是增长空间最大也是最有可能持续盈利的方向。

总的来说,营销拉动获客的逻辑没错,但是LTV的价值能提升至多少,才是拼多多、水滴等互联网新贵们第二阶段考虑的重点。

电话销售电销系统相关的软件

言通科技-呼叫中心

- 4.0

(1)咨询产品免费试用小云AI智能语音机器人

- 3.7

(5)咨询产品免费试用销氪-智能触客

- 0.0

(0)咨询产品免费试用

行业专家共同推荐的软件

TQ客户云电销

- 0.0

(0)咨询产品免费试用速联信息

- 0.0

(0)咨询产品免费试用捷讯通信电销呼叫中心

- 0.0

(0)咨询产品免费试用

限时免费的电话销售电销系统软件

自销猫

- 0.0

(0)咨询产品免费试用易智达信

- 0.0

(0)咨询产品免费试用童虎电销系统

- 0.0

(0)咨询产品免费试用

新锐产品推荐

问卷网

- 3.7

(28)咨询产品免费试用金指王

- 5.0

(2)咨询产品免费试用一知安全-山河安全工作空间

- 0.0

(0)咨询产品免费试用易观方舟

- 0.0

(0)咨询产品免费试用视臻科技

- 0.0

(0)咨询产品免费试用网藤风险感知-PRS-NTA 全流量安全计算分析平台

- 0.0

(0)咨询产品免费试用