最前线 | 中游锂电厂商灿辉新能源再次递表港交所,收益依赖有限客户成隐忧

4月29日,锂离子电池厂商灿辉新能源控股有限公司(以下简称“灿辉新能源”)再次向港交所提交上市申请,创升融资为其独家保荐人。该公司去年10月15日的首次上市申请显示已失效。

灿辉新能源位于消费锂电池中游,其业务包括锂离子电池产品的研发、制造及销售,产品主要投入两类消费型锂离子电池市场——包含3C产品的常规消费性锂离子电池市场和包含LED照明设备、电子玩具、自平衡代步车、无人机的新兴及升级的锂离子电池市场。

作为一家中游厂商,灿辉新能源承受着原材料价格波动和产品需求不稳定的双重压力。

灿辉新能源在招股说明书中表示,其原材料集中在为数不多的供应商,2017-2019年,公司向五大供应商的采购分别占公司采购总额约60.5%、41.5%及43.0%。且公司并无与供应商订立任何长期总框架协议。

另一方面,公司大部分收益来自数目有限的客户,2017-2019年,公司来自五大客户销售额分别占总收益约57.3%、60.0%及64.6%,一旦大客户停止合作业务或者大幅削减订单,公司将面临产生巨额亏损的风险。

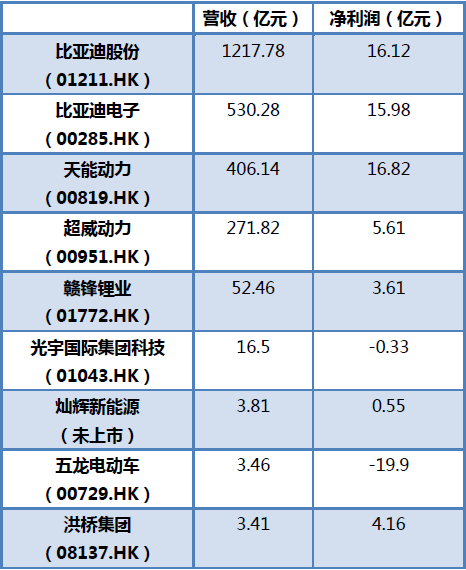

据其财务数据,2019年,灿辉新能源的营收同比增长16.6%至3.81亿元,母公司拥有人应占净利润同比增长29.22%至5520万元。港股上市的8家锂电池厂商中,6家营收、净利润超过它。

数据来源:灿辉新能源招股书;制图:36氪

数据来源:灿辉新能源招股书,同花顺;制图:36氪

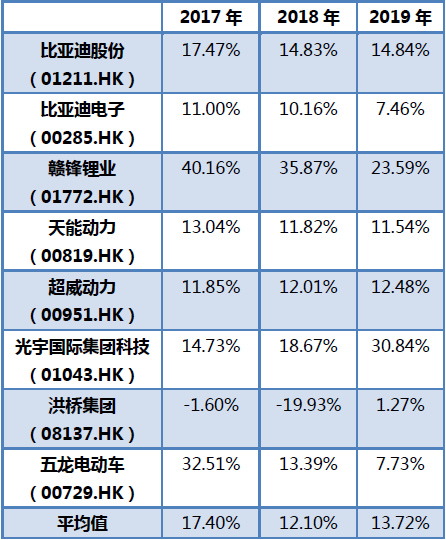

值得注意的是,灿辉新能源近三年的毛利率均高于行业平均值。其在2018年、2019年的毛利率为18.70% 、21.90%、21.90%,分别比港股锂电池厂商毛利率平均值高1.31个百分点、9.80个百分点、8.18个百分点。

数据来源:同花顺;制图:36氪

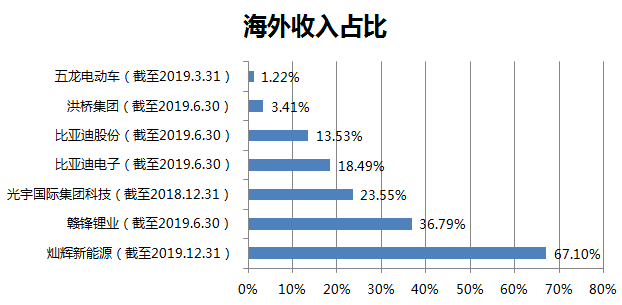

另外,从海外收入占比来看,与已在港股上市的锂电厂商相比,灿辉新能源占比最高,为67.10%,比第二名赣锋锂业高逾30个百分点。

数据来源:灿辉新能源招股书,同花顺;制图:36氪

灿辉新能源在招股说明书中表示,公司目前所有产品仅在江西生产基地生产,计划将IPO所得款项用作投资江西生产基地扩建计划及新生产基地以扩大产能。所需金额达1.56亿元,包括扩充计划所涉投资总额约1.41亿元及公司于2019年12月31日的计息银行贷款约1500万元。

行业专家共同推荐的软件

NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用Zoho CRM

- 4.0

(57)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

企优托

- 4.5

(2)咨询产品免费试用蚂蚁笔记

- 4.0

(18)咨询产品免费试用雷格斯

- 0.0

(0)咨询产品免费试用千里马

- 3.2

(2)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用顶象-Dinsight实时风控引擎

- 0.0

(0)咨询产品免费试用