衡量 SaaS 公司的基础指标只有两个

编者按:对于投资者或者创业者来说,合理地分析SaaS公司的经营状况都是一项必不可少的技能。SaaS的指标有很多,但是Updata Partners的Dan Moss认为,只有两项指标是根本性的。在下面的这篇文章中,他详细解释了原因,并给出了计算的具体过程以及相应的Excel模板。

5年前,Updata推出了分析SaaS公司的框架。自那以后,我们通过对数百起潜在投资的评估,并借助许多CEO、CFO等合作方的洞察不断调整自己的思路。现在,我们发布了更新版的框架以及一份Excel工具,各位可以参考进行自我评估。

我们认为,SaaS最重要的指标有两个:一个是毛利回收期(GMPP,Gross Margin Payback Period),另一个是获客成本回报(rCAC,Return on Customer Acquisition)。GMPP是收回获取客户成本所需的月份数。rCAC吸收了客户流失/留存的元素到公式里面,然后计算从单客户获得的总毛利对获取成本的乘数。一家好的SaaS公司的GMPP应该在18个月以下,rCAC应该在3倍以上。而一家伟大的SaaS公司GMPP应该不到12个月,rCAC应该在5倍以上。

也许单元经济分析最不受赏识的部分就是的分组(cohorts)重要性了。GMPP和rCAC是提供了很强大的洞察,但如果只是在公司这一级计算的话往往是毫无意义的。公司级的指标忽略了一个事实,即在很多个月、很多季度以及很多年的时间里,最重要的SaaS供应商会通过各种渠道销售多款产品和获取客户。因此,我们认为分组分析(cohort level analysis)是必要的,而且必须至少按照三个维度来进行分析:这三个维度是年份、产品以及渠道。这样可以让我们回答以下一些重要问题:

年份:“客户回收期是延长了还是缩短了?”

渠道:“是直接销售还是通过其他渠道销售的ROI更好?”

产品:“不同产品的客户生命周期价值有何不同?”

请注意,这些基于分组的单元经济框架聚焦的是客户级的数据,得出的洞察与通过分析GAAP财务报表得到的那些是完全不同的。这些单元经济所反映出来的企业健康状况要比GAAP财务报表丰富。实际上,这一框架是我们进行每一项SaaS或者经常性收入业务投资的基础。

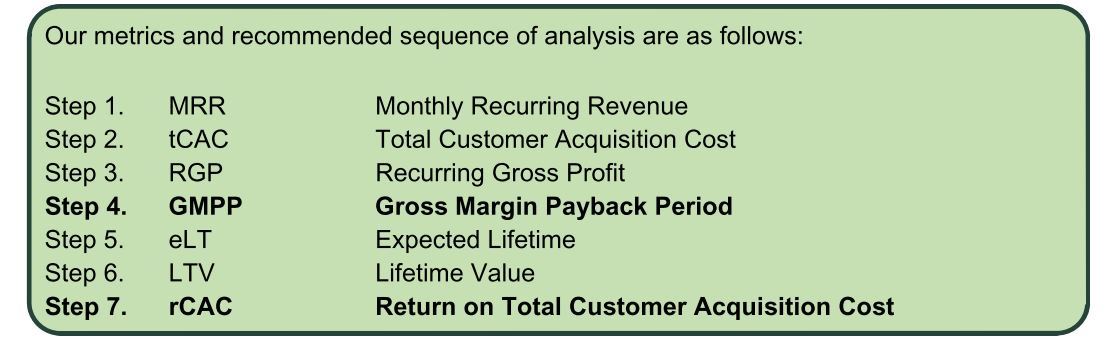

第一步:计算MRR——每月经常性收入

MRR是平均每月从每客户获得的经常性收入。虽然公司级的MRR解释了从整个客户群平均每月拿到的经常性收入,但这忽略了跨年份、渠道以及产品组的差异。比方说,不同的产品有不同的经济——在进行MRR分析的时候,300美元的基础产品就不要跟1500美元的高级产品混在一起了。此外,在独立分组内跟踪MRR一段时间可发现销售是增加还是减少(downsell)的趋势——这是衡量SaaS商业模式功效的一个重要因素。

图1:将分析扩展到包括MRR,独立计算每个组成部分的数据

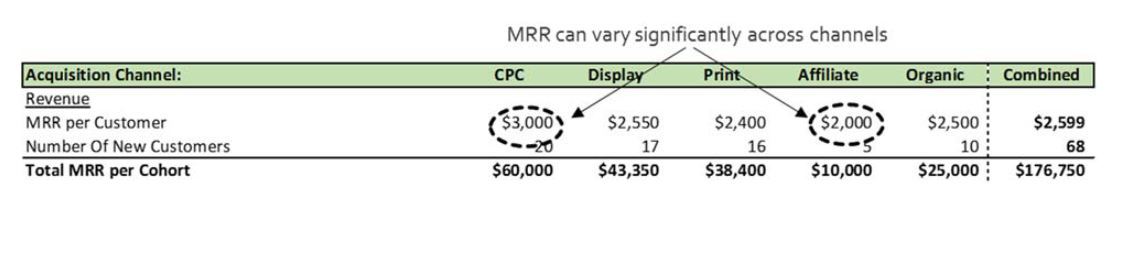

第二步:计算tCAC——总客户获取成本

TCAC是争取到一名新客户注册所需的全部负担费用,包括一次性的引导成本。除了一次性成本外,合适的tCAC计算应该把销售和营销的所有部门费用考虑在内。

在计算tCAC时,公司往往只看客户获取的可变成本,比如销售佣金和营销活动开支等。尽管这是计算获取下一位边际客户的经济性的合适手段,但我们认为这并不能反映出客户获取的全部成本——毕竟,产品经理的工作、销售使能工具,以及CRM系统对于拿到单子都有帮助。仅考虑变量的CAC未能认识到固定成本必定随着公司发展而扩大,这往往随着基础设施的增加而以阶梯函数的形式增长。

把整个销售和营销部门的获取成本考虑在内是计算tCAC很好的一个开始,但是这还没有完——别忘了引导成本。引导或者准备过程是要有的,比如培训和数据迁移等,这些都是设置新账户所需要的。任何预付开支或者资本性支出,以及给客户的折扣等,都应该滚进引导成本,纳入tCAC的计算当中。此外按照同样的逻辑,任何从引导服务获得的毛利都应该扣除tCAC。

最后,tCAC必须按照分组做报表,这样才能恰当展示获取特定客户的成本而不是一般化的“平均”客户。在图2中,我们是按照渠道来展示tCAC的。

图2:tCAC必须按渠道计算

注:建议销售周期开支要与客户获取时间线匹配。如果一家公司转化潜在客户往往需要3个月的时间的话,则我们应该提前3个月考虑开支来确定tCAC。

在对tCAC进行聚类分组时会碰到两个困难:一是归属问题,二是成本分配问题。归属很困难,尤其是在营销方面,因为在一个渠道的开支往往影响到另一个渠道的最终结果。比方说,展示广告活动也许会令客户产生兴趣,导致联盟渠道做成了单子。这些难以跟踪的账目往往被归为“有机”渠道,从而放大了其表面上的功效。

第二个问题是成本分配,这个问题的产生是因为往往很难在tCAC和经常性销货成本(COGS)之间分配成本。毕竟,一些客户在使用初期会需要额外的支持和关注,而有的为了防止流失在整个生命周期内都要不断关怀。为了应对这些比较含糊的情况,我们建议尽量简单化处理,明确定义假设,并且在日后保持一致。

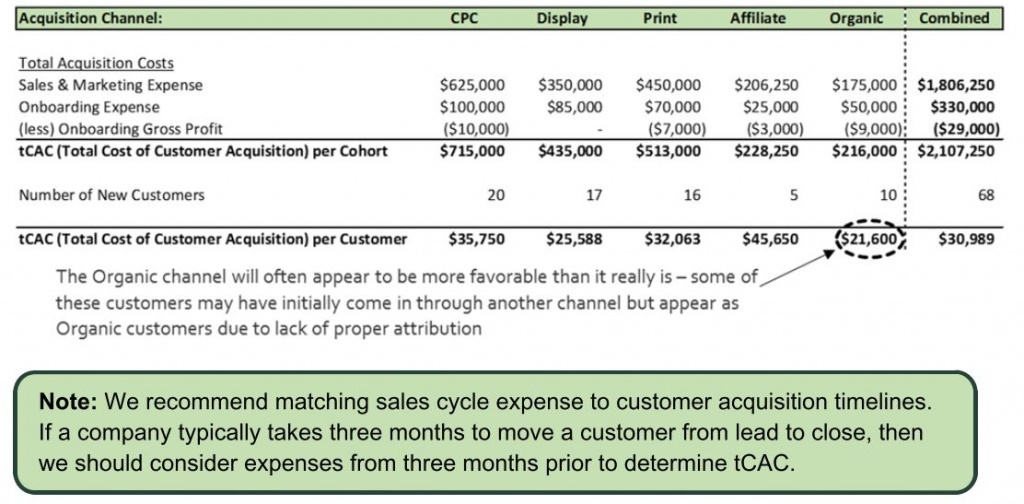

第3步:计算RGP——经常性毛利

RGP是一位客户每月产生的毛利(RGP=MRR-经常性COGS)。经常性COGS一般包括客户交付成本(如数据中心的使用),客户支持成本(如呼叫中心)以及支付给第三方的费用(比如软件授权费)。正确计算经常性COGS以及相应RGP的关键是,把维系已经使用该软件的客户的逐月成本纳入,同时排除掉激活新客户所需的初始开支;那些一次性开支已经在tCAC里面计算过了。这像成本里面融合了固定COGS(如服务器)以及可变COGS(如交易费)。

图3:MRR扣除经常性可变成本来计算经常性毛利

注:一个常见错误是用收入而不是毛利来衡量客户回收期。用收入衡量没有考虑到支持客户的真正成本会导致得出错误的单元经济结论。

注:RGP及本文的许多指标均不符合GAPP会计准则,但是我们的目标是专注于固有的单元经济指标。

第4步:计算GMPP-毛利回收期

GMPP是收回获取客户成本所需的月份数(GMPP=tCAC/RGP)。GMPP基本上算是企业所需营运资金的指标。GMPP越短越好,因为偿还客户获取成本的时间应该尽可能快。用GMPP来比较不同分组是分析的第一个层次,这可以将多项指标放到一起得出可行动的洞察。

注:GMPP提供了对企业固有的资金效率的洞察。按照“年度订购,预付”的协定,客户往往预付了费用。所以运营者不应该关注GAAP的收入确认,而应该把焦点放在现金回收期上,因为预付是财务增长的有效途径。

图4:组合上述要素获得GMPP

不过,在跳到营销预算再分配的结论之前,高增长SaaS公司要意识到获取渠道并非完全弹性这一点很重要。月增100且GMPP很快看似可扩充的渠道,在月增1000时未必就能保持同样的效率。比方说,在数量少时有效的CPC活动到了数量很大的时候可能就会贵得离谱,因为网上的存货是有限的。话虽如此,但我们是A/B测试、新渠道开发以及为了增量收益进行数据驱动搜索的热心支持者。有了这一基于分组的分析,SaaS公司就会有更好的机会距离难以捉摸的渠道混合的效率前缘更进一步。

注:出于简洁性考虑,我们的例子假定的是名义现金流,但实际上未来现金流应该扣除现金的时间价值。这一因素会对流失率产生复合效应,流失率在下一节会讨论到。

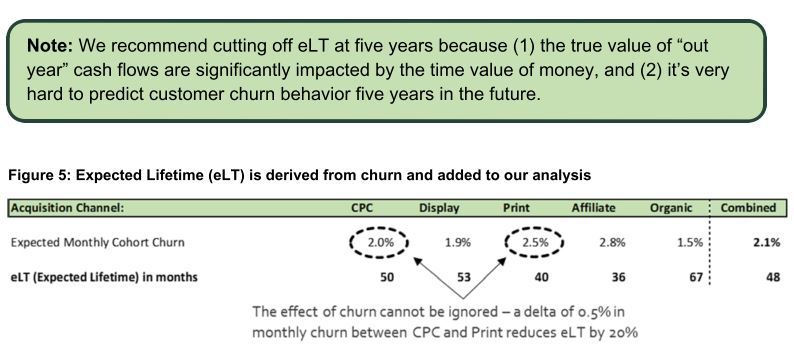

第5步:计算eLT-预期生命周期

eLT是公司预期保住一名付费客户的时间跨度(eLT=1/流失率)。当然了,一些客户很快就会跑掉,也有的会坚持很久,但eLT考虑的是某一类客户平均的生命周期。SaaS公司往往跟一些客户签订了长期合同,也就是说最小生命周期事先是已经可以确定的,但我们更关心客户固有的“黏性”,而不是合同周期。毕竟,合同也是可以修订或者推翻的。

注:我们建议eLT缩短到5年,因为1)5年后现金流的真正价值会受到资金时间价值的显著影响;2)5年之后客户的流失行为是很难预测的

记住,金钱流失率比账户流失率更重要。虽然SaaS公司要不断打一场毫无获胜希望的账户流失率之战(保持平衡就算最好了),但是坚持留下来的客户往往会逐步增加订购的规模。账户增长可以通过价格增长、坐席授权数增长或者额外模块购买的增长出现。

流失本身这个概念要深得多,我们这里有一篇白皮书进行了专门的讨论,的确大多数留存曲线也要比我们建议的简化版本复杂得多。流失是一个很棘手的话题,往往容易被误解或者被操纵来讲述某个特定的故事……这是按月统计还是按年统计的?是按户头还是按收入?是毛利还是净利?是分组的还是整个公司范围的?因此,我们不鼓励把流失当作单个数字来考虑,认为eLT和详细留存曲线按照分组提供能够对客户行为提供最好的洞察。

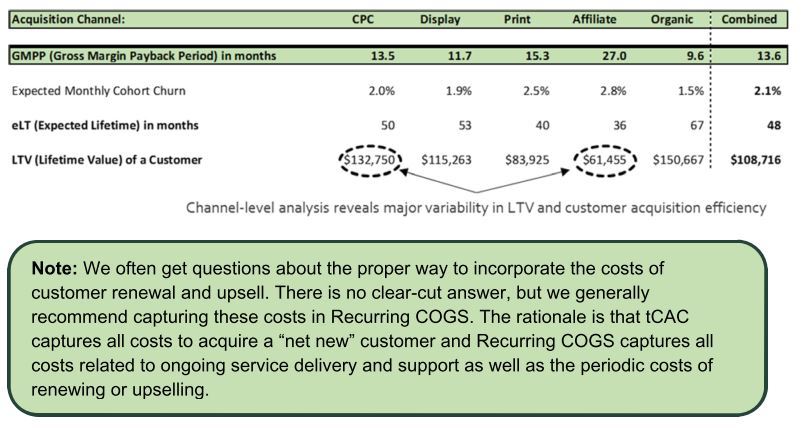

第6步:计算LTV——生命周期价值

LTV是一名客户一生(作为客户的时间)扣除成本之后贡献的经济价值,相当于周末周期总毛利(LTV=RGP x eLT)。GMPP是从回收时间角度比较不同分组效率的很好工具,而LTV则更进一步把预期生命周期也考虑了进去。如前面所述,出于保守起见,我们鼓励把客户生命周期缩短到5年。

在偿还客户获取的所有间接费用成本以及支持该客户的任何可变经常性成本之后,LTV还得偿还企业剩余的固定成本)——一般及行政开支与研发成本——上规模的话营业杠杆是很显著的。

图6:基于预期生命周期确定LTV

注:我们往往会遇到客户续约或者追加订购的成本如何计算的问题。这个没有明确答案,但一般建议在经常性COGS中考虑这些成本。

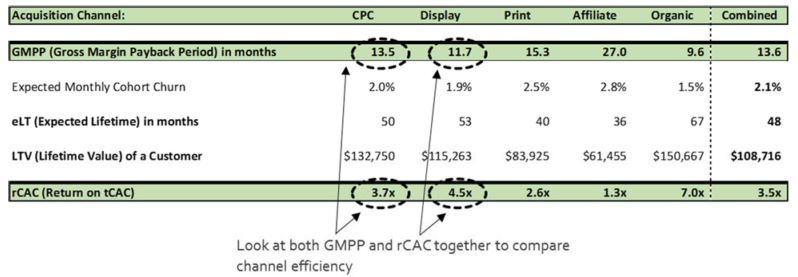

第7步:计算rCAC-总客户获取开支所得回报

rCAC是一名客户生命周期总毛利除以获取成本的结果(rCAC = LTV / tCAC)。rCAC为单元经济提供了一个经过流失率调整的视角,它将GMPP与预期客户生命周期进行了结合。用传统的术语来说,这是获取一名客户的开支所获得的ROI——这也许是在分析商业模式时需要了解的最重要的一个东西。

通过结合考虑GMPP和rCAC,我们可以确定回收客户获取成本所需的时间,以及获取开支的预期回报。这两个指标在确定分配资源的最有效方式时是非常关键的指标。有着很快GMPP但rCAC比较低的分组最终意味着从客户身上取得的利润很少,因为他们在突破盈亏平衡点之后流失很快。相反,rCAC很好但GMPP很长的分组对资金有重大需求,这样才能经受住风暴直至实现可盈利。

图7:完整公式-rCAC配合GMPP可用来比较渠道效率

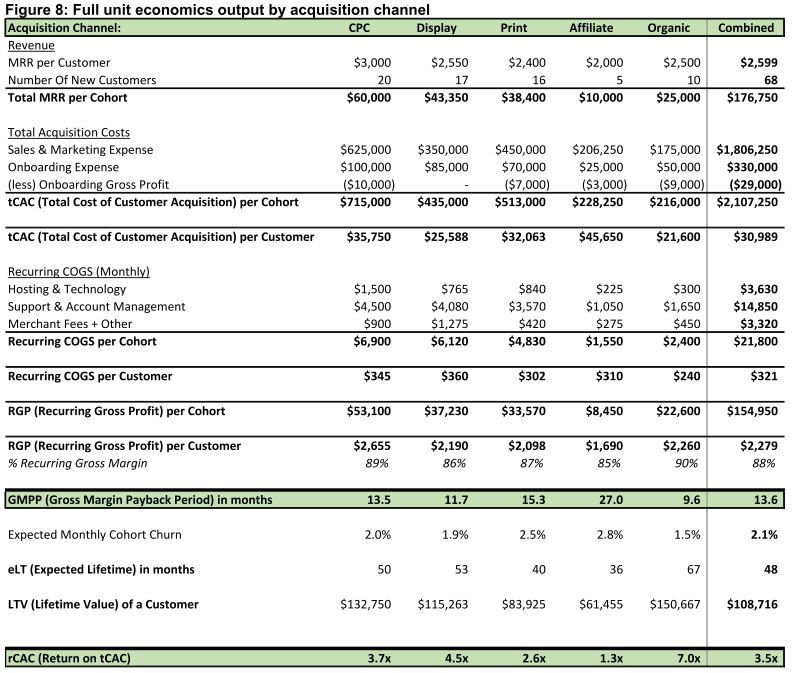

框架的应用

有一些经验法则可以帮助把这一框架用于行动。GMPP在12个月以下是很好的,18个月左右也还可以接受。不过超过18个月的话,将来的这些现金流的现值就很难抵消预付的获取开支了。比方说,36个月的GMPP说明3年才会收回客户获取成本。所以如果该分组的月度流失率是3%的话,这些客户将永远也无法盈利,因为他们的生命周期只有33.3个月,而回收期却到了36个月;经营者应该把资源从这一表现不佳的分组挪走。反过来,GMPP在12个月或者以下则表明tCAC可在1年内偿还。假设流失率可控的话,有如此短GMPP的公司应该加足马力投资到有效增长上面。

而rCAC的基准我们认为回报至少要达到3倍,5倍或者以上就算是顶级水平。rCAC低于3倍的在偿还获取成本和经常性COGS之后已经没剩下多少来补贴营运开支了。rCAC很低意味着公司在每一名客户的整个生命周期之内赚得的钱很少,新客户必须很快补充进来一边填补客户流失造成的窟窿。另一方面,rCAC越高,则可以提供更多的余量来弥补开支和再投资。最终,实现的tCAC乘数就是一家SaaS公司创造企业价值的方式。

回到我们的例子,我们只有一个非有机的、经济表现还算过得去的获取渠道——展示渠道,其GMPP为11.7个月,rCAC为4.5倍。而有机渠道往往经济表现很出色,但“投资”这类客户获取是很难的。

我们希望这份更新的框架能够帮助到创业者更好地分析其SaaS业务的单元经济。感兴趣的可以下载这份Excel表开始上手。

大厂都在用的客户关系管理(CRM)软件

NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用Zoho CRM

- 4.0

(57)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

微盟微商城

- 3.8

(36)咨询产品免费试用CREATER创邑

- 0.0

(0)咨询产品免费试用融云

- 3.0

(1)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用网易易盾

- 4.5

(1)咨询产品免费试用长扬科技-工控网络监测审计系统

- 0.0

(0)咨询产品免费试用