博通考虑出售射频业务,加速向软件转型?

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者 李寿鹏,36氪经授权发布。

根据华尔街日报报道,博通正在计划出售其无线部门的RF业务,以加速改变他们半导体公司的基因。

知情人士透露,博通正在与瑞士信贷Group AG合作,为其射频或RF部门寻找买家,该部门是其无线芯片业务的一部分,该部门主要制造用于手机的滤波器。作为Avago的主要业务之一,这部分业务在2019财年给博通带来了22亿美元的营收。按照某些相关人士的说法,这个业务的估计甚至高达100亿美元,不过目前这一流程还处于非常初级的阶段,没有达成任何协议,甚至这个交易能否达成也是未知之数。

苹果是潜在买家

从华尔街日报的报道我们可以看到,博通在RF方面最有优势的是其FBAR滤波器,基于此他们打造了其极具竞争力、集成度极高的MHB模组,能被广泛应用于手机等产品。但这部分业务在近年来正在面临来自Qorvo和Skyworks等公司的竞争。特别是Qorvo,已经开发出了一种新的滤波器技术,可以替代传统的FBAR,这就给博通带来了巨大挑战。

另一方面,因为美国的一纸禁令,让博通跟华为的生意也受到了影响,在上一财年,中国电信设备制造商华为占博通销售额的约9亿美元。博通的高管也在上一季度的财报会议上说道,公司丢失了一个大型智能手机客户的订单。

正如大家之前所熟知的那样,博通的掌权人Hock Tan一直要做的就是追逐更高的利润。在这种环境下,他们选择了将其RF部门出售,也是情理之中。而根据9to5mac的报道,苹果将是他们的一个潜在买家。

作为最挣钱的智能手机制造商,苹果近年来愈发重视芯片,尤其是在智能手机的核心部件方面,更是步步为营。他们目前已经在手机AP方面做到了极致的体验,但在modem方面,在经历了过去两年跟高通的拉锯战“败”下阵来,他们收购了Intel的相关部门,继续在这方面投入。相关报道认为苹果会在2022年左右用上自有的基带。但高通的新做法也许就给他们提供了一个全新的思路,这也许就是促使他们购买博通RF这个部门的原因。近年来,高通为了获取更多的利润,推行了“modem+RFFE”打包的方案,这在5G时代一方面能够带来更多的利润,另一方面也能带来更多的自主性。对于苹果而言,这是最好的选择。而从苹果跟博通过往的合作历史看来,这也许会是一笔水到渠成的交易。

据9to5mac报道,苹果是博通的一个主要客户,他在2018财年为其贡献了25%的营收,今年6月,博通确认了将与苹果的供应协议再延长两年的计划,为苹果提供特定的RF前端组件和模块。如果这单交易成行,这不但对高通,甚至对其他射频供应商也会是一个重要影响。

但除了苹果外,包括Skyworks和村田,甚至高通在内的厂商也许也都会对博通这部分业务感兴趣。

加速向软件公司转型

从过往的很多报道中我们可以看到,博通主权人Hock Tan是一个追逐高利润的人。从过往的多单收购史,我们也可以看出他的思路,早几年对高通发起的收购更是将其野心表露无遗。但最近两年,博通加速了对软件公司的收购,一步步站稳向软件转身的步伐。

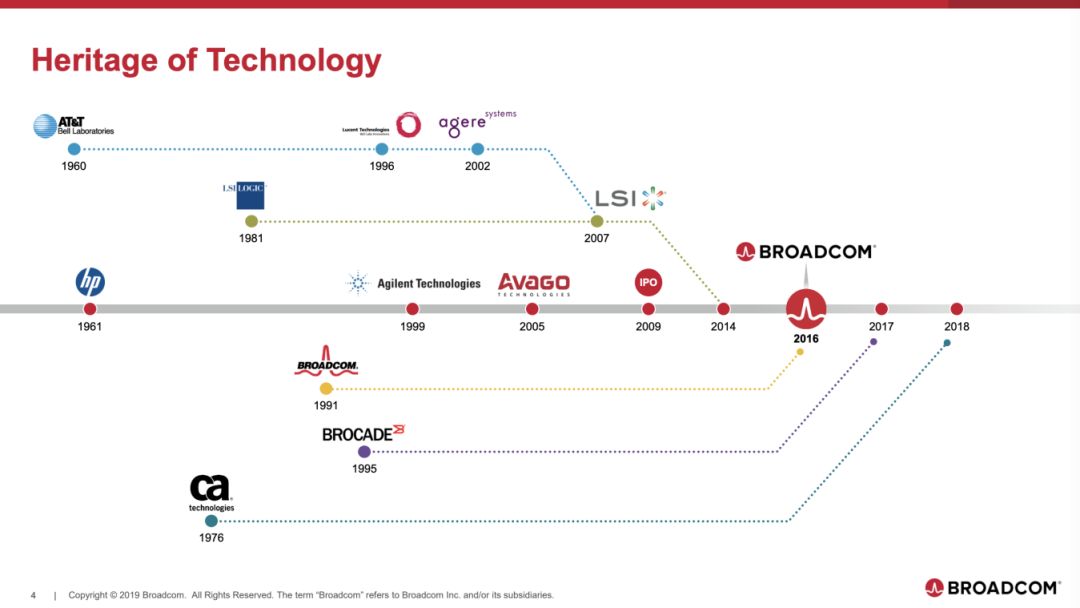

2018年7月,博通宣布以189亿美元的架构收购了企业软件开发商 CA Technologies ,这家创立于1976年的企业是全球领先的IT管理软件和解决方案供应商,提供了覆盖从主机到分布式系统,从虚拟化到云的软件,能各种规模的组织开发、管理和保护复杂的IT环境,从而提高生产力并增强竞争力。并能为为客户提供跨企业,多平台的支持。据了解,

而博通总裁兼首席执行官陈福阳则表示:“这个交易是我们创建全球领先的基础设施技术公司之一的重要组成部分。凭借庞大的客户群,CA Technologies在不断增长和分散的基础架构软件市场中处于独特的位置,其大型主机和企业软件特许经营权将增加我们的任务关键型技术业务组合。”

对于这单交易,Moor Insights&Strategy总裁兼首席分析师Patrick Moorhead指出,这单收购的目的并不明确,但博通最可能的目的是将数据中心和“物联网”芯片与软件拼接在一起,以创建端到端物联网生态系统 。

到了今年11月,博通宣布以107亿美元的价格收购赛门铁克企业安全业务。

资料显示,赛门铁克公司是全球领先的网络安全企业,旨在帮助个人、企业和政府机构保护无处不在的重要数据安全。他们的集成式网络防御 (ICD)平台统一管理产品、服务和合作伙伴,跨端点、网络、应用程序和云保护企业抵御复杂威胁。

全球 5000 多万人使用赛门铁克的 Norton 和 LifeLock 产品,保护家庭各类联网设备安全,畅享无忧数字生活。而博通收购的赛门铁克这块业务则以防病毒软件知名,主要面向企业销售。该公司50亿美元年收入中约有一半来自该业务,消费者业务则贡献了另一半收入。

关于这单交易,相关消息来源说法,则是基于博通本身持续在网通应用相关业务发展,但在目前网络连接越来越重视安全防护情况下,若博通能结合软件安全防护技术资源,势必能在软硬件整合发挥更大效益。

通总裁兼首席执行官陈福阳也在一份声明中说:“并购在博通的发展战略中起到了核心作用,这笔交易是我们继收购博科和CA Technologies之后我们战略的下一个合理的步骤。赛门铁克的企业安全业务在不断发展的企业安全领域被公认为是老牌领导者,已开发了一些世界上最强大的防御解决方案。”

虽然有很多分析师也都说不明白博通这些交易的用意,但博通首席财务官托马斯·克劳斯(Thomas Krause)曾表示,公司认为有机会在基础设施软件领域,特别是在专注于混合云计算软件的公司之间进行类似的整合,这足以体现了他们的野心。

总结

在最近一季的财报会议中,博通将无线业务重新定性为一种财务而非战略资产。

但是我们应该看到,除了RF这部分业务外,博通的无线业务还包括了专门制造WIFI、蓝牙和GPS的部门,这个业务在2019财年贡献了22亿美元的营收,另一部分是生产定制混合信号产品,实现触摸屏技术和无线充电的业务,这在2019财年为博通带来了11亿美元的营收。另外还有一部分工业相关业务。

而从博通的整体业务营收来看,博通现在的内部划分成三个部门:半导体解决方案、软件基础设施和非常小的知识产权授权业务。最新一季度的数据显示,靠着CA,软件基础设施现在占公司总营收的五分之一,其中近80%还是来自半导体业务,陈福阳也在最近的一季度的财务会议上表示,半导体业务已经触底反弹,公司在WIFI等多个无线业务上拥有极大的领先优势。

即使以后将赛门铁克的相关业务算进来,半导体业务还会是博通的一个重要营收贡献来源。换而言之,对博通来说,从硬走向软,将会是一个很漫长的过程。

参考来源:

https://www.wsj.com/articles/broadcom-seeks-buyer-for-rf-wireless-chip-unit-11576693454

https://9to5mac.com/2019/12/18/apple-could-be-the-new-owner-of-broadcoms-rf-wireless-chip-business/

大厂都在用的知识产权软件

知协科技

- 4.0

(5)咨询产品免费试用知果果

- 3.5

(1)咨询产品免费试用库音 COOLVOX

- 0.0

(0)咨询产品免费试用

限时免费的知识产权软件

顶呱呱

- 0.0

(0)咨询产品免费试用权大师

- 0.0

(0)咨询产品免费试用创业树-企业服务平台

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用豆盟

- 0.0

(0)咨询产品免费试用融云

- 3.0

(1)咨询产品免费试用Live800

- 4.8

(5)咨询产品免费试用赋知广告

- 0.0

(0)咨询产品免费试用Fakespot

- 0.0

(0)咨询产品免费试用