TCL私有化迷雾

编者按:本文来自微信公众号 “棱镜”(ID:lengjing_qqfinance),作者李彤,编辑李伟,36氪经授权转载。

2019年,TCL有个瘦身计划,或者说乾坤大挪移。

2018年12月8日,TCL集团公布了庞大的资产重组方案,想大刀阔斧地简化上市主体的业务架构。市场轰动,61岁的TCL掌门人李东生始料未及,他觉得这是做精主业,但有声音质疑这是贱卖上市资产。深交所发函,提出了整整31个问题,想确认交易是否有利于维护上市公司的利益;TCL答复了200多页。

1月7日,TCL集团召开股东大会,全部14项资产重组方案的议案通过。这次左手右手腾挪的交易,李东生筹划了很久。想看清这一系列眼花缭乱的动作,得从头说说这家企业。

资产私有化

TCL前身为中国首批13家合资企业之一(TTK),从录音磁带生产拓展到电话、电视、手机、小家电、液晶面板等领域。2017年营收、净利润分别为1116亿和35.5亿。2019年2月中旬市值在450亿左右,这与早前董事长李东生提出的“1000亿目标”相差很大。

2018年12月8日,TCL集团抛出重大资产出售暨关联交易方案。根据方案,TCL集团拟以47.6亿元向TCL控股出售TCL实业、惠州家电、合肥家电、酷友科技等8家公司股权。交易完成后,TCL集团旗下消费电子、家电等智能终端业务,以及相关配套业务被剥离,营收将下降50%以上,上市公司核心主业只剩导体显示产业。

李东生显然对TCL市值不满意,才通过关联交易把上市公司相当大的一部分资产私有化。不到50亿买回年营收超过500亿的资产,还有大片位于广州、深圳的厂房、办公室和宿舍。李东生有可能谋划再组建合资公司,并谋求科创板上市。

“阿波罗计划”

1980年,在惠阳地区机械局电子科的基础上,组建成立了惠阳地区电子工业公司。1981年,这家公司与港商合资成立了“TTK家庭电器有限公司”,生产录音磁带。

1982年,刚从华南理工大学毕业的李东生来到了只有四十人的TTK做技术员,他的理想是当一名车间主任。三年后的1985年,李东生进入惠州工业发展总公司任引进部部长,算是另一种“学而优则仕”。

1989年,TCL电话机产销量跃居全国第一名。1993年,以固定电话机产销为主营业务的TCL通讯设备股份有限公司登陆深交所(代码000542.SZ),成为国内通讯终端产品企业中第一家上市公司。

李东生也在1989年回到TCL,但还不是主角。直到1992年TCL重组,分别设立通讯、电子和房地产三大集团。李东生接手电子集团,TCL王牌彩电一炮而红,杀入全国销量前三甲。1996年,39岁的李东生凭借骄人业绩取代张济时成为TCL董事长兼总经理。

1997年4月,惠州市批准TCL集团进行经营性国有资产授权经营试点,李东生为首的管理层与政府签署了为期5年的授权经营协议。按照该协议规定,TCL截至1996年底的3亿元资产全部归惠州市政府所有,此后每年的净资产回报率不得低于10%(环比增长);如果增长10%-25%,以李东生为首的管理层可获得其中的15%;增长25%-40%,管理层可获得其中的30%;增长40%以上,管理层可获得其中的45%。

由于不涉及到国有资产流失,而10%的增长承诺又能让国有资产“旱涝保收”(当时国企的净资产回报率平均只有3%多),方案得到了广泛的认可。

5年后李东生领导下的TCL管理团队交出了令各方满意的答卷:国有资产增长了2倍、每年给政府分红1亿元、缴税7亿元。

2002年4月16日,TCL集团股份有限公司创立暨首届股东大会在惠州举行,公司变更为“广东TCL集团股份有限公司”,惠州市政府由重组前持股58%的绝对控股股东,变为持股40.97%的相对控股股东。TCL集团引入的东芝、住友、金山、南太和Pentel等五大战略投资者合共以现金购买了18.38%的股权。李东生为首的管理层占到25%,非管理层、非战略投资者的原有其他股东持有15.65%。

与TCL背景相似的长虹、海尔、三九、健力宝、华晨、伊利、格力……都没能很好地解决产权问题。回过头来看,只有联想、TCL相对成功。无怪乎TCL把这场股权重组称为“阿波罗计划”,对经营者来说难度真的不低于登月。

李东生“登月”成功有三个要点:首先是做到六个字“放弃、保证和承担”,即彻底放弃有归属争议的资产、保证未来资产的增值、风险在可承担范围内。

其次是“恪守政治安全底线、确保改制合法性”的操作原则。为保证“一百年有效”,他们宁愿吃点儿眼前亏。按广东当时的惯例用于购买本公司股份的奖金可不交税,但如果占这个便宜,将来的股权可能不保。于是,TCL集团的员工奖励购股全部交税。管理层全部以自然人的身份持股,没有匿名持股,这也是安全、规范、可以得到法律保护的做法。

最后,引进战略投资者让客人见证公道,将产业升级、企业国际化战略与MBO(管理层收购)有机结合。

三个茶壶两个盖儿

TCL集团旗下固定电话业务于1993年在深交所上市,即TCL通讯(000542.SZ),现已注销。1999年12月,彩电业务在香港主板挂牌,即TCL国际(1070.HK),现已更名为TCL多媒体;IPO的发行价为1.75港元/股,发售新股6亿、募集资金10.5亿港元。

那时TCL旗下业务出现了另一个亮点——手机。1999年3月,万明坚博士奉命自立门户,执掌刚刚成立的“TCL移动”(母公司是TCL通讯)鼓捣手机业务。当时集团内看好的人不多。

2000年,TCL手机销售达到22万部、营收2.5亿港元;2001年劲升到125万部、营收20亿港元。2002年,TCL移动手机销售再升400%,突破600万部。彩电、手机成为TCL两大支柱。2002年3月,万明坚升任上市公司TCL通讯总经理。2003年手机销售近1000万部、营收94.5亿元(彩电业务营收130亿)、毛利润19.6亿。这一年,TCL手机以9.31%的市占率成为中国第一、全球第八的手机生产厂商!

随手机业务的成长,TCL集团方面不断增持在TCL移动的权益,透过两家上市公司间接持有TCL移动37.3%的权益。

手机业务其实是TCL无心插柳的成果,原本被寄予愿望的是IT业务。当初万明坚想配辆“富康”都没能如愿,IT业务却烧了5亿。在多元化、国际化欲望强烈的驱使下,TCL还进入电工、PC制造、远程教育、系统集成、ERP、有线电视增值服务、网站及空调、冰箱、洗衣机等行业。到2002年,彩电的利润趋薄、电工没落、白色家电刚刚起步,信息产业遭重创,只有手机“意外”地成功了。李东生曾说“手机救了我”。

尽管对新业务的洞察能力下降,但李东生已修炼成资本运营高手,他的下一个目标是TCL集团整体回A股上市。

最终敲定的方案是:TCL集团吸收合并TCL通讯、前者整体上市后者退市。TCL集团将公开发行两部分股票:5.9亿新股向社会公众投资者公开发行;4.04亿股向TCL通讯流通股股东定向发行,作为吸收合并TCL通讯股份的对价,TCL通讯退市并注销。

2004年1月30日,TCL集团整体上市获得成功并以新代码——000100.SZ挂牌交易,成为股市黯淡天空中耀眼的“明星”。

TCL集团整体上市有另一重深意:位于“帝国”顶端的TCL集团股东结构复杂、股权含金量低且无法自由流通或变现。只有成为公众公司,旧股东才能套现退出,股权结构才得以优化并且“固定下来”。股市圈钱是小、确立管理层及持股员工的利益才是至关重要的动机。

TCL集团上市不到四个月,TCL移动业务被刚刚注册的开曼公司TCL通讯控股。2014年8月,TCL通讯控股以介绍方式“不圈钱上市”,代码2618.HK。

拆分TCL移动的工作大功告成。TCL如愿以偿地在深圳和香港拥有了三家上市公司:TCL集团(00100.SZ)、TCL国际(1070.HK)、TCL通讯控股(2618.HK)。当时TCL旗下能赚钱的业务只有彩电、手机两项,却搞出三家上市公司。“三个茶壶两个盖儿”,李东生是高手。

自视功高的万明坚在各种场合多次表示TCL手机业务将拆分出来、单独到境外上市。但这会摊薄TCL集团在手机业务的权益,为确保整体上市大局,TCL高层信誓旦旦地表态:TCL移动公司拆分上市只是万明坚的个人想法。

由于过分高调、太有想法,TCL元老们最终下决心“舍掉”万明坚。2004年12月9日,TCL集团外宣布“TCL通讯董事长万明坚以肺部不太好的健康原因宣告离职。”后来万明坚曾在长虹短暂出现,然后淡出江湖。

到了2006年,TCL股权分置改革完成后,惠州市国资委间接持有TCL集团12%以上股权,仍为“实际控制人”。公司2008年报中还称“惠州市人民政府国有资产监督管理委员会为公司实际控制人”。

2009年TCL集团定向增发3.5亿股,李东生个人认购6310万股。第一大股东惠州市投资控股持股比例从12.7%降至11.19%,TCL集团就此宣布“本公司不存在控股股东或实际控制人”。

多年殚精竭虑,借股权分置改革的“东风”,适时启动定向增发,TCL集团终下摘下了“红帽子”,不是国有企业了。2010年,TCL集团再次定向增发13亿股,李东生个人认购7225.4万股,惠州投控股认购8672万股,但仍不是实际控制人。

买来的猪肉贴不到身上

与各路资本周旋多年,李东生的资本运营技巧可谓炉火纯青。既然孵化彩电、手机这样的明星产品不容易,那就买买买。

2004年,TCL收购Thomson的电视机及DVD业务,组建合资公司TTE。合资公司资产规模达4.5亿欧元,TCL股比为67%。这是中国企业首次兼并世界500强旗下的主流业务,TCL一跃成为“国际化标兵”,赢得无数鲜花和掌声。李东生入选“CCTV2004中国经济年度人物”,迎来人生高光时刻。

2004年1月29日,TCL和法国汤姆逊公司举行签约仪式

但其实Thomson的长项——CRT(阴极射线管)技术已被时代抛弃,CRT彩电迅速被液晶平板电视“踢出市场”,TCL成了“国际冤大头”,但李东生从来不承认。

2004年TCL还投资5500万欧元和阿尔卡特Alcatel组建合资公司。TCL集团2005年报中这样描述:“经过整合,旧有的历史遗留问题基本解决,外销比例超过70%,对比国产厂商,建立了相对竞争优势。”众所周知,几年后功能机被智能机取代,诺基亚都溃不成军,不过Alcatel的海外渠道却有很高的价值,TCL得以长期雄踞“中国手机厂商海外出货量第一”的宝座。

2008年,TCL手机、手机配件及数据卡总销量为1369.5万台,其中1196.9万台销往海外,占比87.4%,扣非净利润约3250万元。2009年,海外销量占比82.8%,这一年TCL通讯营收仅为38.3亿,相当于2003年的40%,净利润也只有2028万。扣非净利润7745万,扣非净利润率2%。换言之,TCL通讯的国际化含金量太低。

巅峰时期的2015年,TCL通讯全球出货量达8355万台。但好景不长,随着小米、华为等中国品牌纷纷出海,TCL在海外市场节节败退。2016年全球销量降至6877万台、2017年进一步降至4388万台。2017年,TCL一面裁撤人员降低成本,一面与黑莓联手,图谋高端市场。

从两宗跨国并购来看,李东生算是机会主义者,希望通过并购掌握“尖端技术”及销量渠道,但“买来的猪肉贴不到自己身上”。其实真正尖端、有前途的技术怎么会被“菜鸟”买到?只有像华为那样“以头哄地”研发出来;布局海外销售渠道的先发优势也不是牢不可破。

收缩战线

李东生在解决所有权问题上表现出“大智大勇”,用两块业务“玩出”三家上市资本的运营手法炉火纯青;但TCL系列大手笔海外投资不算成功。尽管李东生嘴硬,但财报却“不给面子”。2005年,TCL集团经营亏损14.5亿,由子公司少数股东承担亏损后,母公司净亏损3.2亿元。2006年,TCL集团净巨亏增到19.3亿,其中欧洲区彩电业务亏损25.96亿,TCL集团按股比“分享”10.06亿。2007年TCL戴上了“ST”帽子。

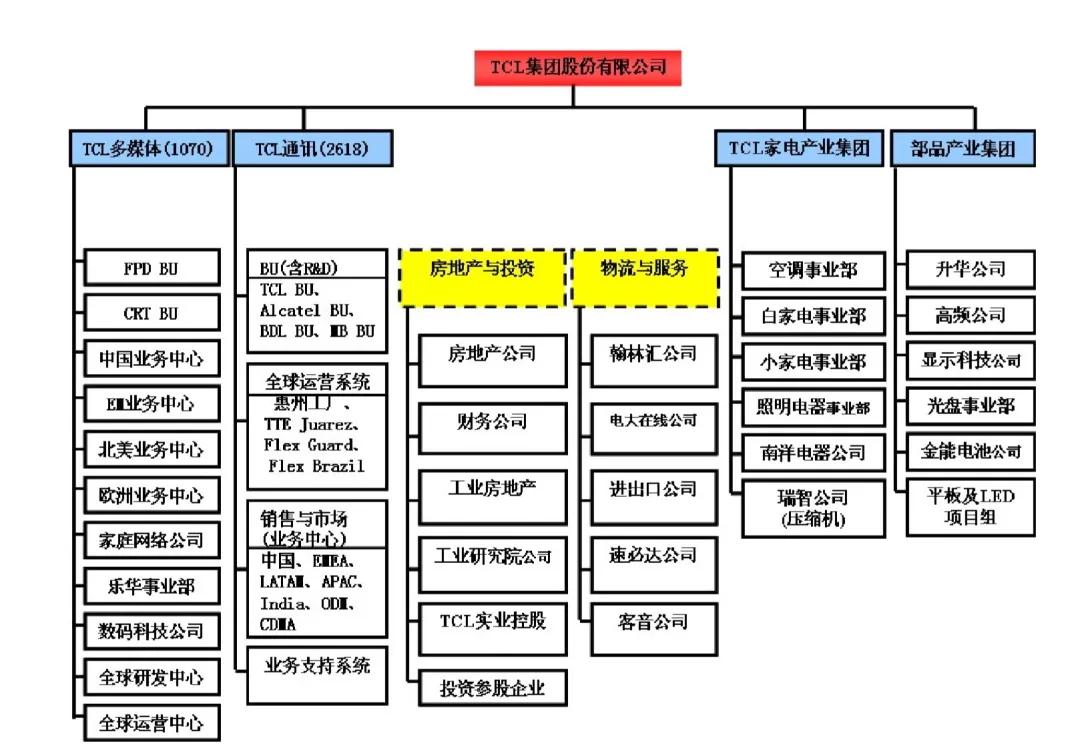

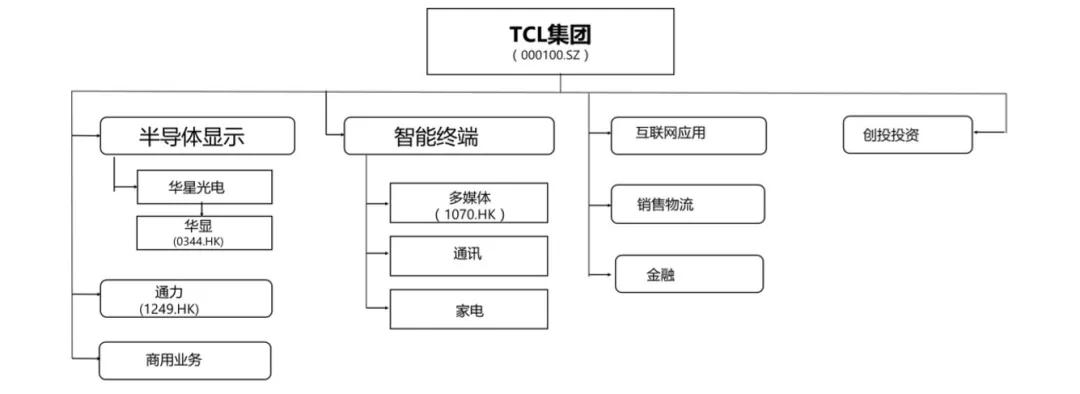

2007年,TCL集团营收不到400亿,却涉及多媒体、通讯、家电、房地产、物流等众多领域,业务遍及全球。

又经过十年的蹉跎岁月,TCL战线收缩,业务架构精简为“6+3+1”,即6类产品(多媒体、通讯、家电、面板、通力电子及商用产品)、3项服务(互联网应用、销售及物流、金融业务)和创投。

从架构图上看,核心业务在“半导体显示”及“智能终端”两大板块,前者包括“华星光电”面板和“通力电子”,大体属于新兴业务;后者是TCL经营多年的彩电、手机、家电三大业务。

下面着重详解一下彩电及手机两大业务。

最有价值的资产是智能电视

彩电是TCL起家的核心业务,后来又加进DVD等AV产品,构成多媒体板块并装入香港主板上市公司tcl电子(1070.HK)。

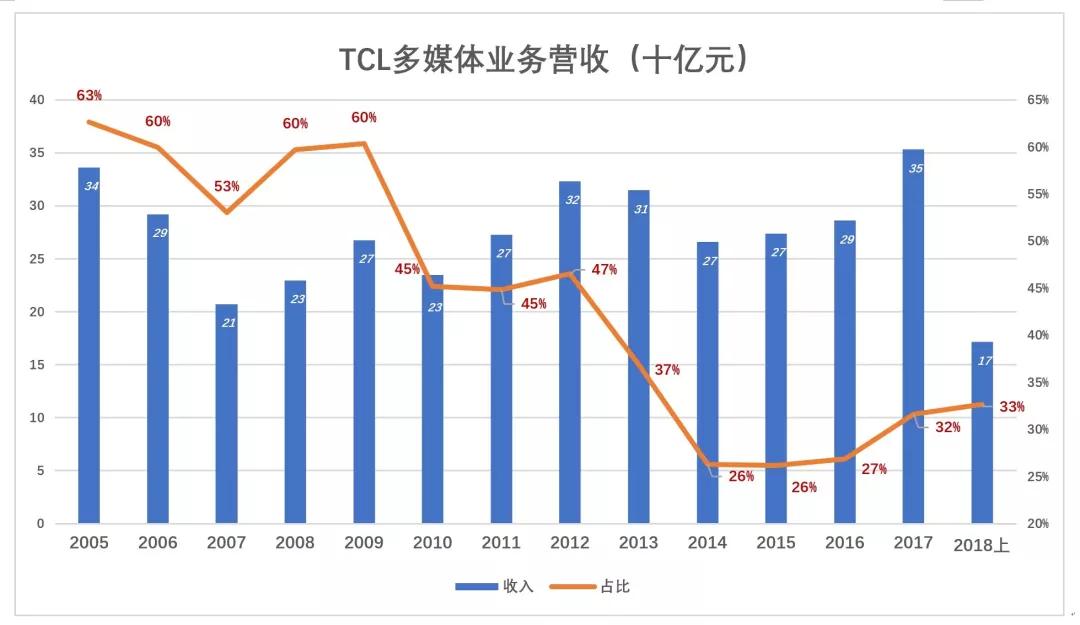

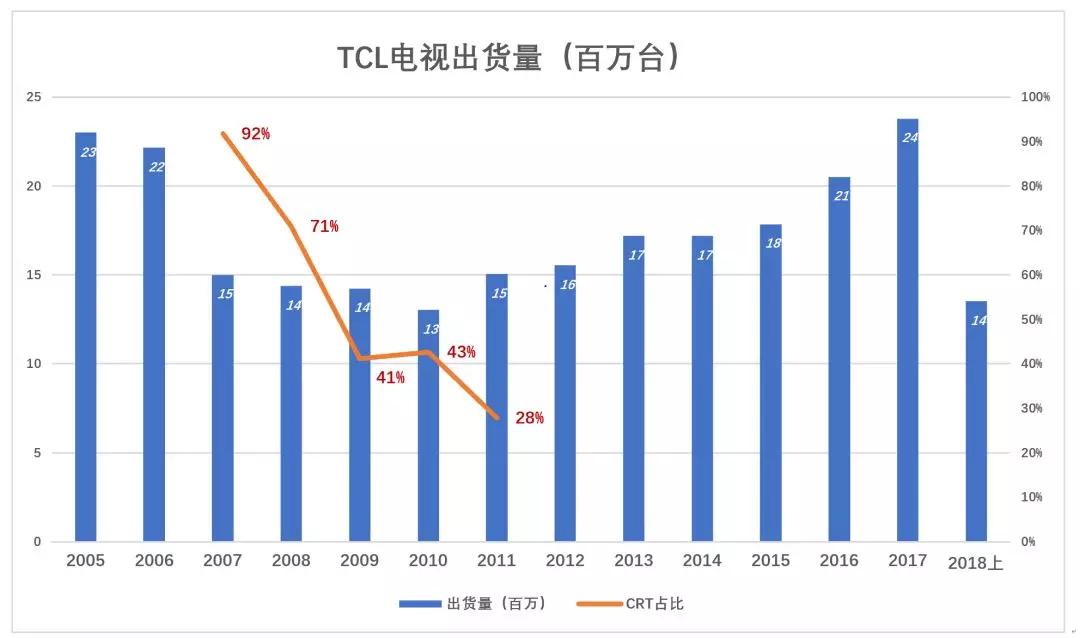

TCL多媒体业务滞涨是不争的事实。2005年该板块收入336亿,占总营收的63%。2007年收入跌至207亿,占营收的53%。又过了十年,2017年TCL多媒体业务收入不过353亿,较2005年增长5%,折合年均增长0.4%!

2006-2012年这五六年间,彩电行业经历了从CRT(显像管电视)到平板电视的革命。TCL的产品结构发生了翻天覆地的变化,CRT占比从100%跌到71%(2008年)、再到28%(2011年)。从2012年开始,TCL不再披露CRT的出货量,估计其产品已经完全平板化了。2018年上半年,TCL液晶电视销量1351万台,其中海外市场销量828万台、占比61.3%。

历史变革中,抓住机遇的成功者将会获取巨大利益。说TCL在淘汰CRT这场变革中“掉队”,李东生肯定不信服。但要说TCL是受益者,投资人也会不以为然。2005年TCL显像管电视出货2300万台,2017年TCL平板电视出货2377万台,每台电视的均价还从2012年的2080元跌到2018年前六个月的1270元。销量没增、售价没涨,TCL受了什么益?2004年收购Thomson的意义何在?

Thomson还带来了DVD业务,最高出货量一度达2000万台,但出厂价折合人民币不到200元。2012年以后,DVD业务从TCL多媒体转移至通力电子(1249.HK),2017年销售收入约6亿元。

彩电毕竟是TCL起家的业务,虽然走了不少弯路终于还是稳住了阵脚,2017年LCD电视出货量居全球第三、市占率10.9%,净利润7亿,净利润率2.9%。

从走势看,TCL多媒体效益呈现持续改善,净利润率稳步提高。但净利润率不到5%,有个风吹草动就可能陷入亏损,暂时不能称之为绩优股。

值得注意的是,2017年TCL销售了1512.7万台智能电视。按照互联网思维,每卖出一台智能终端的同时就获得了一位忠诚用户,智能电视是进入客厅、“俘获”全家人的利器。总之,智能电视业务是TCL旗下最有价值的资产,私有化后李东生可待价而沽。

手机业务主要价值在渠道

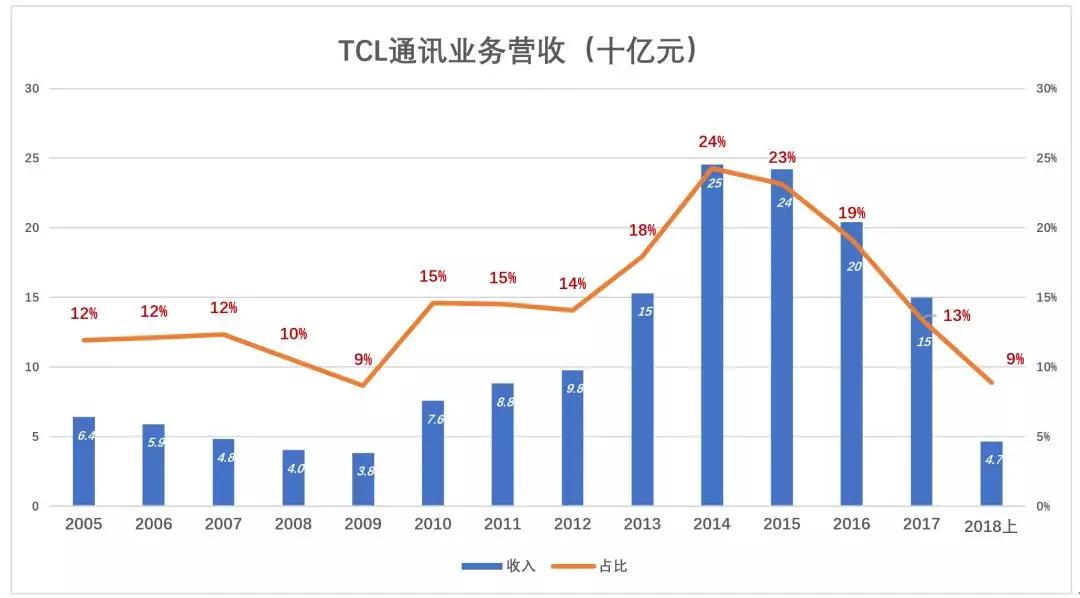

曾立下“救驾之功”的TCL手机业务真是大起大落,2003年销售额一度逼近百亿(94.5亿),2009年跌破40亿,2014年再一举达到245亿、占营收的24%。这拨“大起”主要走的是与运营商合作,与国内“中华酷联”火爆一时同理。

但在华为、小米等品牌高歌猛进之时,TCL节节败退。2015-2017年连年负增长。2017年,TCL通讯收入跌破150亿、占营收的13%;2018年上半年收入46.6亿,同比下降32.1%,只占营收的9%。李东生在2016年报中说“逆水行舟,不进则退”,TCL通讯哪里是逆水行舟,分别是顺流而下!

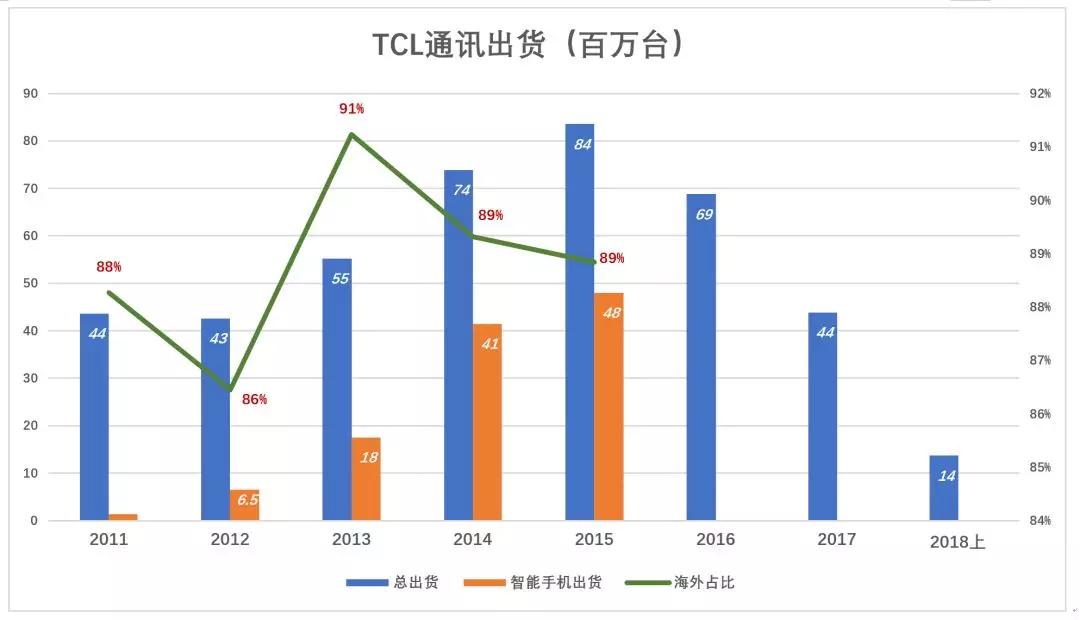

TCL通讯将手机、手机配件、数据卡销量打包在一起披露。2005年总出货量为1090万台;2011年总出货量4362万台,其中智能手机137万台(这是TCL首次披露智能手机销量);2015年,总出货量达到创纪录的8355万台,其中智能手机4800万台;2016年起总出货量急剧下滑,2018年上半年仅为1371万台,同比下降35.3%。

TCL通讯的市场主要在海外,2013年海外市场收入占比91%,2015年为89%。2016年起,TCL通讯既不披露海外收入占比也不披露智能手机出货量。前者恐怕太高,难以启齿;后者恐怕太低拿不出手。

TCL通讯以Alcatel、TCL及BlackBerry三个品牌卖手机,即便2018年上半年的1371万台“通讯设备”全部是智能手机,TCL通讯也是行业内无足轻重的角色了。

由于面对运营商的议价能力弱,当关键零部件价格上涨时TCL通讯只能吃“哑巴亏”。2014年、2015年,TCL通讯净利润分别为8.64亿和8.53亿。2016年,息税折旧摊销前(EBITDA)亏损4.74亿,2017年语焉不详只说“全年大幅亏损”,2018年上半年号称“同比大幅减亏”。

TCL手机业务衰落的主要原因是“产品力”不够,尽管从Alcatel接手后又进一步拓展了的海外销售渠道很有价值。

液晶面板业务救驾

多媒体业务效益时好时坏,手机业务陷入亏损,华星光电的液晶面板项目担起“救驾”的重任。

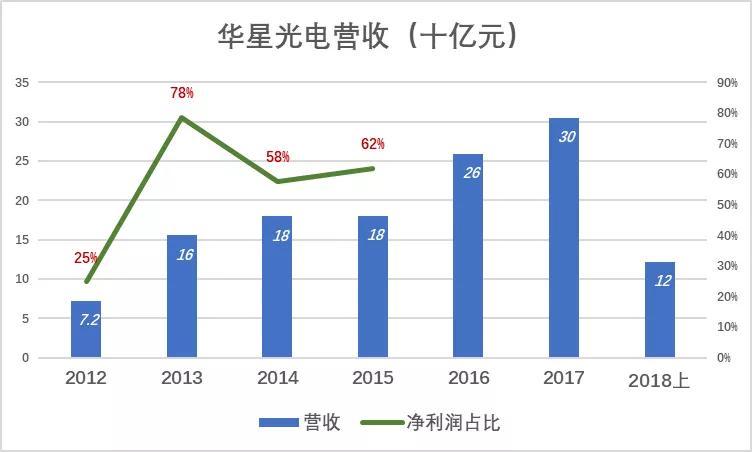

TCL投资的8.5代液晶面板项目于2011年10月开始量产,陆续产出28吋、32吋、37吋、46吋、55吋、110吋液晶面板和模组。在为TCL多媒体之外亦为国内外整机厂提供配套,2012年营收72.4亿,净利润3.15亿。2013年、2014年,华星光电销售收入分别为155.3亿和179.6亿,净利润分别为22.6亿和24.3亿。TCL集团效益从此大为改观,2013年华星光电净利润相当于集团净利润的78%,2015年时相当于62%。

2016年起,TCL不再披露华星光电净利润,转而抛出息税折旧摊销前利润(EBITDA)。不过液晶面板生产是重资产项目,只披露不计建造成本摊销、贷款利息的“利润”有掩耳盗铃之嫌。

2017年华星光电EBITDA为114.9亿,相当于TCL集团EBITDA的85.7%。2018年上半年,华星光电EBITDA为41.1亿,同比下降25%。

液晶面板业务相对成熟,外表光鲜但略有盛极而衰迹象,刚好可以留给上市公司投资者。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用企企通

- 3.9

(7)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用慧算账

- 3.8

(21)咨询产品免费试用Live800

- 4.8

(5)咨询产品免费试用E安全

- 5.0

(1)咨询产品免费试用视臻科技

- 0.0

(0)咨询产品免费试用