京东数科“变阵”

编者按:本文来自微信公众号“连线Insight”(ID:lxinsight),作者:王古锋,编辑:李闪闪,36氪经授权发布。

借贷广告被骂上热搜之后,短短不到1个月时间,京东数科掀起了两次组织架构和人员调整。

2020年12月21日,京东发布换帅公告,原CEO陈生强转任副董事长及京东集团幕僚长,原京东集团首席合规官李娅云出任京东数科CEO。

据界面新闻报道,近日,京东内部再次发文,决定成立一家新公司将原京东云与AI事业部和京东数科合并,成立京东科技子集团(以下简称京东科技),李娅云将出任京东科技CEO。

此前的换帅风波,导火索之一便是借贷广告。京东在道歉信中声明,借贷广告不仅仅是管理审核的问题,更是操作团队导向、文化和价值观出了问题。该致歉声明发布仅过去三天之后,陈生强便被调岗。

原京东数科CEO陈生强,图源京东数科官微

作为京东肱骨之臣,陈生强帮助京东数科完成从0到1的蜕变,功不可没。不过随着互联网金融监管力度加大,合规经营、政策性风险是当前京东数科面临的首要问题。

此次组织架构调整,掌舵者李娅云,也要帮助京东这艘巨轮,完成新航向的把控和业务探索。

不过对于李娅云来说,这并非易事。如今,京东数科由京东科技替代,上市主体也随之改变,李娅云还要面对如何在科创版最后两个月内的终审期完成上市,以及在监管层和股东之间斡旋。

在此情况下,李娅云能否带领京东科技完成转型?京东科技是否可以顺利实现上市之旅?

新团队上任

李娅云从2007年12月加入京东,先后任京东法务负责人、审计监察负责人、首席合规官,在任期间曾制定了一系列假冒产品的“零容忍”策略及内部欺诈调查方案。在京东上市前,李娅云曾负责建立有效的合规及内部控制,以满足美国上市的要求。

相比于之前在京东担任高管的隆雨、蒉莺春、熊青云等人,李娅云显得低调许多,在媒体等公开场合鲜少露面。

作为京东内部成长起来的人才,李娅云也是京东为数不多的女性高管。

李娅云此次升任京东科技CEO,除了在企业文化的基调上更加注重合规和风控,或许也意味着京东数科将通过李娅云为业务开拓打开新的思路。

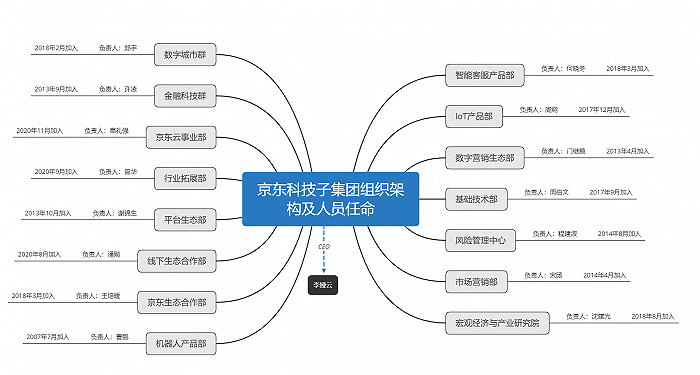

在主要业务负责人构成上,京东科技下设了15大京东科技事业群,负责人多为在京东工作时间5年以上的老将。

京东科技业务架构图,图源界面新闻

其中作为京东科技收入担当的金融科技事业群,由2013年9月加入京东的许凌负责。许凌入职京东前,先后就职于中国工商银行、荷兰银行、华夏银行等多家金融机构总部。

许凌在2013年加入京东集团后,曾参与京东金融集团筹建,负责消费金融、大数据征信、农村金融等业务整体规划和运营,并带领京东金融推出京东白条、京农贷,逐步升任京东数科副总裁。

平台生态群由2013年10月加入京东的谢锦生担任;风险管理中心由2014年8月加入京东的程建波担任。

值得一提的是,此次人员调整,还包含3位2020年下半年入职京东的新成员,分别是潘彪、曾华和髙礼强。他们分别担任京东科技的线下生态合作部负责人、行业拓展部负责人、京东云事业部负责人。

通过梳理3位新将的任免也可以窥探京东业务布局的新思路。

潘彪是前陆金所副总经理兼首席营销官,还任职过腾讯电商易讯网副总裁,其领导的易迅网还曾与京东“干架”。

在2013年京东赶赴上市的档口,潘彪表示,易迅有超过90%以上产品价格都低于京东,易迅的价格优势已经全面超越京东,顺势还推出了“贵即赔”服务,引起京东的激烈反应。

曾华此前任微软中国区金融行业总经理、百度大客户总经理、旷视科技首席商务官,还出任过开心科技CEO。

高礼强曾任甲骨文(中国)软件系统有限公司全球副总裁、北京麦达数字股份有限公司总裁。

高礼强所负责的业务主要面向2B领域,在甲骨文期间承担企业应用产品业务、中国区行业列名客户应用产品业务,参与了中国政府和企业客户的信息化战略合作。在麦达数字期间,主要负责上市公司互联网企业服务业务的战略规划、战略实施和业务运营。

从三者业务履历来看,他们不仅技术背景深厚,而且是综合性人才,可以为不同业务生态的合作牵线搭桥。

相比于近一个月前的换血,这一次京东科技的业务整合,明显了多了补血和造血的味道。

尤其是云与AI事业部整合到京东科技里面,此前京东就表示云与AI业务要成为继零售、物流、数字科技后的第四大核心业务。

此番上任的高礼强,有着深厚的政府业务资源背景、2B领域的经验,让其担任云事业部负责人,也可以看作是京东迫切希望业务转型的一个缩影。

业务转型:向科技靠拢

在确定京东科技业务边界之外,京东科技的业务调整,或将重新分配京东数科在京东系内的资源调度权力。

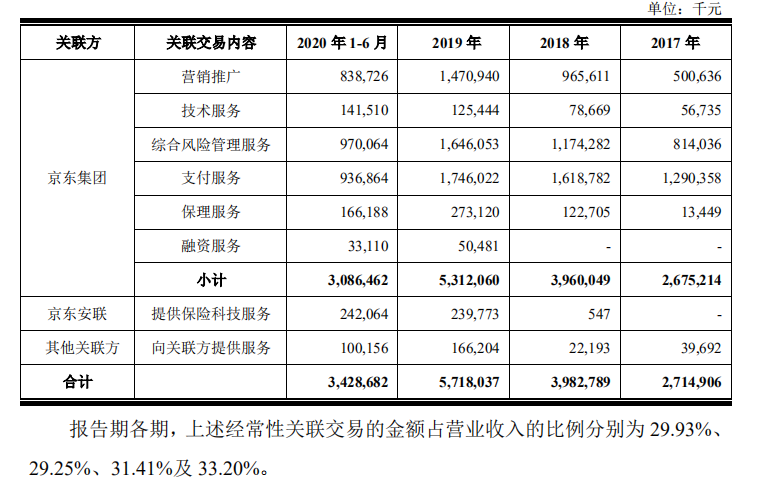

作为京东系生态的一环,根据此前京东数科披露的招股书,京东数科的营收来源和成本支出对关联方(京东系其他业务)依赖性较大,金融业务占比也不小。

2017-2019年,京东数科从关联方获取的营收占比分别为29.93%、29.25%、31.41%,到了2020上半年,这一比例上升到了33.20%。

京东数科关联业务收入,图源京东数科招股书

京东科技宣布的一系列架构调整中,包括新成立的15个新的事业群,如数字城市群、金融科技群、京东云事业部、行业拓展部等等。

整体业务架构看下来,科技业务色彩浓厚,大部分业务部门都和科技业务挂钩。

可见,整体业务调整配合高层换血,都在淡化金融属性,加大科技业务的比重。

监管层面,也一直呼吁金融科技企业加快数字化转型,向科技靠拢,2018年11月,证监会副主席李超在深交所技术大会上也呼吁金融科技企业加快数字化转型。

2020年12月30日,中国人民银行科技司司长李伟也表示,金融科技创新对于凝聚金融发展新动能、深化数字化转型具有特殊重要意义,已成为引领产业变革、助力新经济发展的核心力量。

对于金融科技企业的转型,人们的印象或许还在科创板上市前夕,蚂蚁金服匆匆改名蚂蚁集团。

但对于京东数科而言,科技业务的转型其实来得更早一些。

2017年,京东金融正式改名为京东数科,成立了智能城市事业部,开始服务于政府和其他客户。

此后,京东数科提出了“数字科技”定位和战略规划,掀起了京东数科向科技业务转型的大潮。

直至2020年4月,京东数科发起大规模的组织架构调整。

根据京东集团发布的信息,京东数科升级后的组织架构,在原有的业务层面,将新增一个面向客户的行业层,目的在于更好地配合业务场景,满足客户的需求。这也是京东数科进一步探索科技和金融业务的融合的体现。

从时间节点上看,在科技业务的转型上,相比于蚂蚁、360金融来说,京东数科的转型布局也更早一些。

但这种前瞻性的行动,能否帮助它跨越上市阻碍?

监管加剧之下,京东科技能顺利上市吗?

互联网金融的监管余震还在继续。

蚂蚁集团作为金融科技股最大独角兽,接连被监管约谈、暂停上市申请引发行业地震。

2020年12月下旬,蚂蚁、京东数科等多个平台的互联网存款产品下架;2021年1月4日,央行工作会议表示,加强互联网平台公司金融活动的审慎监管。

一系列的监管风潮已经说明,过去互联网金融野蛮生长被按下暂停键,行业迎来长期的洗牌和重塑。

京东数科自然位列其中。

华夏时报金融研究院认为,网络小贷业务上交银保监会后,一批新的网络小贷牌照将会诞生,与消费金融、互联网银行同属于金融牌照,地位相当。

届时,持牌经营将成为行业监管落实的重要措施。同时,网络小贷牌照整体有限会形成优胜劣汰的市场环境,一系列从事小微贷的企业也将因没有完成整改而被淘汰掉。

同样握有网络小贷牌照、从事小微贷业务的京东数科,也要纳入监管,届时网络牌照的存量竞争,则会加剧行业竞争。

野马财经援引业内人士表示,“白条和金条都是消费小额网贷业务,也都会受到一定的影响,京东数科此次上市主要存在政策性风险”。

那么京东数科连番业务和人员调整,是否能令其跨越上市阻碍?

过去一段时间,监管层就和金融科技类公司一直展开着博弈。一方面,科创板作为定位科技前沿和关键技术的上市板块,实行注册制,要对“伪科技”企业严防死守。

另一面,金融科技类企业积极释放信号,改名、换口号,乃至调整业务,以顺应监管层面的要求。

蚂蚁上市受阻后,这种博弈的路径也更加清晰,让科技回归科技,让金融回归金融,直接体现了科创板上市的要求。这也表明当金融科技公司金融业务占比过大、金融属性过重时,要想完成科创板上市很难。

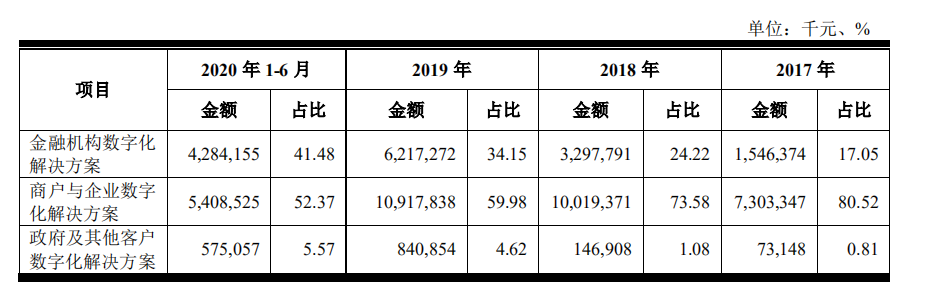

根据京东数科发布的招股书,客户类别划分为三大类。

其中面向金融机构客户2020年1-6月营收42.84亿元,占营收比重41.48%;面向商户和企业客户2020年1-6月营收54.09亿元,占营收比重52.37%;面向政府及其他客户,2020年1-6月营收5.75亿元,占营收比重5.57%。

京东数科营业收入构成,图源京东数科招股书

仅从金融机构客户而言,京东数科金融类业务比重已经超过了40%,同时面向商户和企业层面,仍有部分包括京东白条、票据平台,两者均为金融相关业务,合并下来,金融类业务的营收贡献了超过70%,即金融业务收入贡献在70亿元以上。

京东数科转变为京东科技,带来的云与AI业务,能够成为京东科技的阶梯、帮助其跨越上市门槛吗?

目前来看,仍有一段距离。

云与AI业务,京东财报并未公布具体数据,不过从目前来看,这一类业务的成立时间较新,投入欠佳,还不具备业务规模。

这一业务收入整合到京东科技,对科技业务整体比重的提升杯水车薪,根据其总上半年总营收103.3亿元,金融业务仍占据绝对的营收比重。

对于京东科技而言,短期内要想登陆科创板依然困难重重。

如果上市受阻,京东科技将会面临一些问题,据《投资者报》报道,2016年1月,京东金融与投资人签定对赌协议。“2017年冲击战略新兴板;如果不能A股上市,则选择海外;如果五年内无法上市,京东集团兜底回购”。

不过,目前京东数科尚未提及海外上市计划。从整体估值和经济形势对比来看,国内市场优于海外,京东数科或许也并不想放弃科创板上市的机会。

剥离金融业务是不是一个更好的选择?

并不然,由于金融业务的营收比重和想象空间,剥离金融业务之后,其估值空间必然会大幅度下滑。

如果京东和投资人重新签定对赌协议,换取科技业务增长时间,随着京东科技的科技业务占营收比重出现明显增长,再寻求上市,可能会更为稳妥。

现在,留给京东科技转型的时间不多了。

从去年9月初,离京东数科上市受理已经过去了4个多月,而科创板上市受理后宣布结果,一般需要6个月,也就是说京东科技需要在剩下不到2个月的时间完全符合上市标准。

(本文头图来源于京东数科官网。)

行业专家共同推荐的软件

NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用Zoho CRM

- 4.0

(57)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

派拉软件

- 0.0

(0)咨询产品免费试用天存-IGuard网页防篡改系统

- 0.0

(0)咨询产品免费试用一知安全-山河安全工作空间

- 0.0

(0)咨询产品免费试用阿里应用分发开放平台

- 4.0

(1)咨询产品免费试用freebuf

- 4.0

(1)咨询产品免费试用ECSHOPXB2B2C商城

- 0.0

(0)咨询产品免费试用